100 дней под знаком Трампа: градус агрессии повышается

Пока мир застыл на пороге американо-китайского противостояния и последствий коронавируса, рискнем переместить фокус вашего внимания на то, что осталось 100 дней до выборов президента в США. Аналитики считают, что Трамп практически уничтожил свой рейтинг, но напомним: в 2016 году Дональд тоже был «прикольным» аутсайдером. Пока Байден выигрывает у Трампа приблизительно 100 «электоральных голосов», а для победы требуется 270 таких голосов. Однако в Америке сейчас хаос, кризис, беспорядки − именно та стихия, в которой Трамп чувствует себя, как рыба в воде. Так что запасаемся попкорном и наблюдаем.

Далее движемся от позитива к негативу:

- Еврозона

Историческое соглашение достигнуто: лидеры ЕС утвердили фонд восстановления в размере €750 млрд., из которых «чистые» гранты составят €390 млрд. Европарламент активно возмутился тем, что уменьшение суммы грантов привело к сокращению бюджетных программ по здравоохранению, сельскому хозяйству и климату, однако на глобальное решение повлиять не удалось. Впервые деньги «северных» стран будут перераспределены в пользу «южных» участников, что является первой реальной победой в теме создания евробондов и Соединенных Штатов Европы.

Фонд восстановления нивелирует политические риски распада Еврозоны в перспективе нескольких лет, что делает евро достойной заменой доллару в качестве мировой резервной валюты.

Конфликтов при ратификации соглашения национальными парламентами не избежать, так как условия получения помощи включают в себя пенсионную реформу и коррекцию трудового законодательства. Но это уже фактор проблем 4 квартала 2020-го. Текущего позитива хватает для достижения зоны 1,19 по EUR/USD, но перспективы дальнейшего роста можно оценить только после ратификации соглашения.

- ФРС

Глобальной корректировки монетарной политики на заседании 29 июля не ожидается. Возможны новые оценки экономической ситуации, но решение по длительности сохранения ставок на текущих уровнях и запуску «традиционной» программы QE маловероятно.

Рынки уверены, что ставки ФРС останутся на текущих уровнях, как минимум, еще два года, но при этом они закладывают в цену введение таргетирования кривой доходности, в то время, как Федрезерв до выборов этого делать не будет.

Контрольной точкой будет пресс-конференция Пауэлла, который попытается быть максимально оптимистичным, хотя для нейтрализации рыночной паники в условиях повторного карантина этого будет недостаточно.

С точки зрения ФРС ситуация нормальная: ликвидности предостаточно, фондовый рынок на очень высоких уровнях с учетом кризиса, доходности казначейских бумаг низкие, доллар падает. ФРС может лишь призывать Конгресс к запуску новых фискальных стимулов.

Любые сомнения по введению таргетирования кривой доходности будут восприняты негативно, бегство от риска будет сильным и длительным, доллар возобновит рост. Если Пауэлл ответит, что данный вопрос будет рассмотрен на сентябрьском заседании, то аппетит к риску возобновится, доллар продолжит падение.

- Brexitl

Очередной раунд переговоров закончился без существенного прорыва. По мнению Фроста, достижение соглашения возможно не ранее сентября. Риторика Барнье была более жесткой, он заявил, что Британия игнорирует интересы ЕС, а достижение любого соглашения при таком подходе маловероятно. По мнению Барнье, новым контрольным сроком является октябрь, ибо парламентам стран ЕС необходимо время на ратификацию возможного соглашения до конца текущего года.

Актуальная динамика фунта поддерживается неожиданно позитивными экономическими отчетами, которые нивелировали ожидания инвесторов в отношении возможного снижения ставок BOE. Но без прогресса по Brexit рост GBP/USD будет ограничен зоной 1,29-1,30.

- США-Китай

На конфликте мировых монстров не торгует только ленивый. Претензии по ситуации с Гонконгом, конфликтов в Южно-Китайском море и на границе с Индией Поднебесной активно предъявили Великобритания, Евросоюз, Канада и даже Австралия.

После того, как Пекин потребовал закрыть консульство США в Чэнду в ответ на закрытие аналогичного китайского офиса в Техасе, паникующие инвесторы продавали австралийский и новозеландский доллары, и на этом фоне иена продолжает расти, а юань − падать. Индексы Китая потеряли более 3%, крупнейшие компании в составе Nasdaq – от 3% до 8%.

Толчком к скандалу стали не торговые разногласия, а весьма короткий спич минфина США Мнучина. Стивен, как бывший сотрудник Goldman Sachs и руководитель ряда хедж-фондов, отлично понимает важность рыночной психологии. Агрессивные заявления о защите стабильности доллара в стиле времен «холодной войны» дают Америке силы для противостояния мировому давлению, а Минфин США готов наращивать займы наличности на рынках, пытаясь нивелировать спрос на новые выпуски облигаций.

США берет курс на формирование антикитайской коалиции, но ни Трамп, ни Си Цзиньпин об этом лично не заявляют. Успеют ли до выборов? Вряд ли. Маловероятно, что Трамп решится на серьезные действия, которые могут привести к отмене соглашения «первой фазы», но опасения инвесторов довольно быстро могут перерасти в распродажу американского госдолга. И даже если президентскую гонку (вдруг!) выиграет Джо Байден, то на возврат взаимного доверия странам понадобится не один год.

Если Конгресс США не достигнет согласия по новому пакету фискальных стимулов до конца недели, то фискальный обрыв в начале августа грозит новыми неприятностями и экономике, и рейтингу Трампа. На текущей неделе макроэкономический фон снова не в приоритете. Европейскую статистику можно смело игнорировать, но американские отчеты – крайне важны.

Обращаем внимание:

- США − ВВП за 2 квартал, заявки по безработице, торговый баланс, инфляция потребительских расходов, личные расходы и доходы, объем заказов на товары длительного использования, исследования настроений потребителей;

- Еврозона − ВВП Германии и Еврозоны за 2 квартал, индекс Германии IFO, отчет по рынку труда Германии, уровень безработицы Еврозоны, инфляцию цен потребителей Еврозоны за июль;

- Китай − PMI промышленности и услуг.

Если Пауэлл допустит ошибки в ходе пресс-конференции в среду и рынки рухнут, то следует ожидать выступления членов ФРС с попытками скорректировать ситуацию. Также логичны комментарии ч после публикации ВВП США. После технического заседания ЕЦБ в среду возможны традиционные инсайды.

Технический анализ EUR/USD

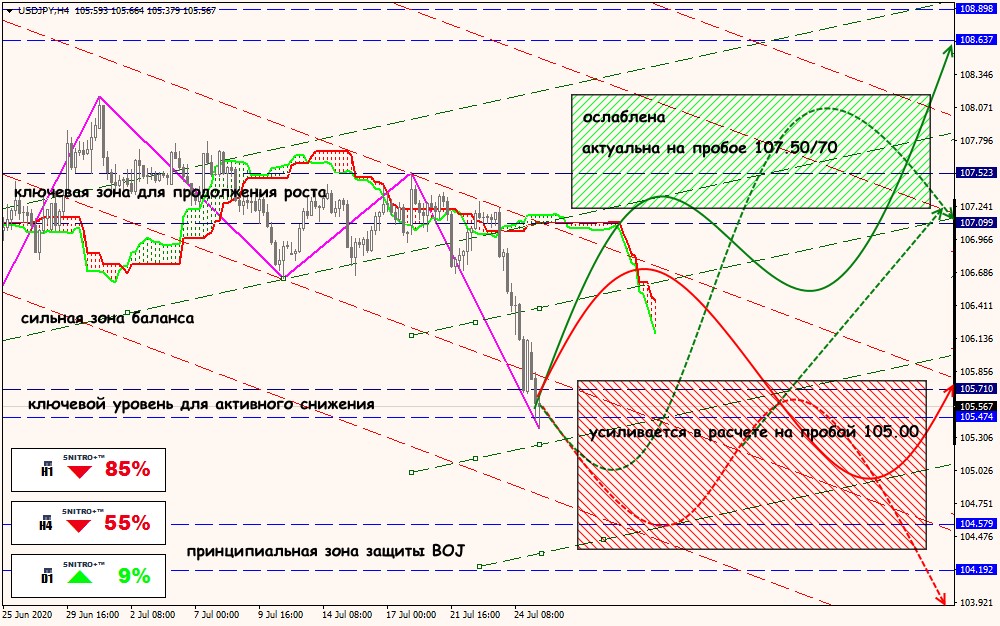

Технический анализ USD/JPY

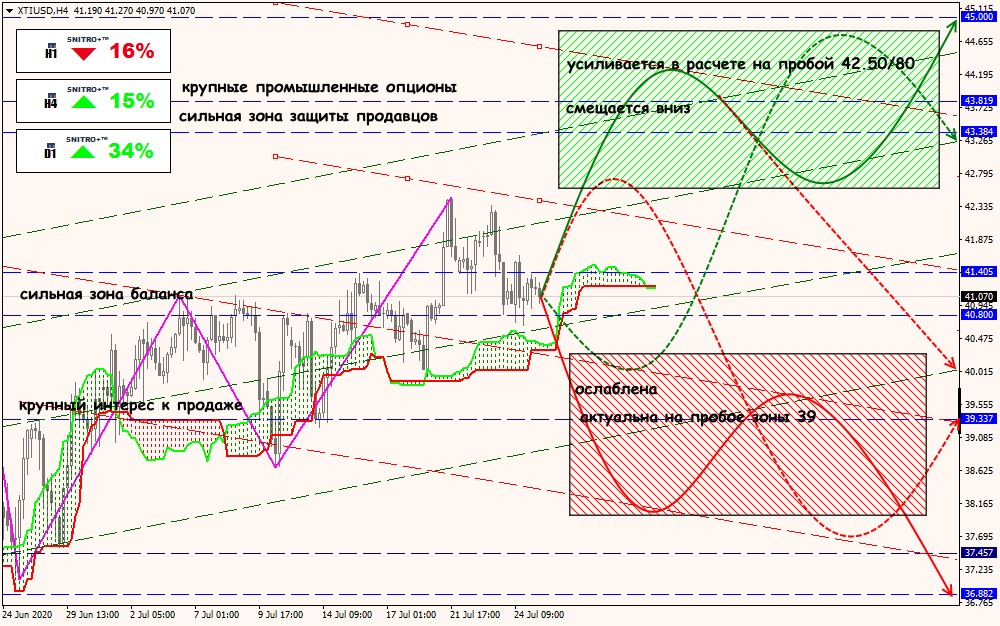

Технический анализ XTI/USD