Аукцион чудес закрыт: кто получил бонус?

Философы считают, что любое чудо длится только девять дней, но событий прошедшей недели финансовым рынкам хватит надолго. Итак …

Фунт и Brexit

Тори получили необходимое большинство в нижней палате парламента Британии, так что мнение евроскептиков на принятие законопроектов правительства повлиять не может. Корбин пообещал электорату свою отставку, а SNP считает свой результат своей партии реальной победой: 48 (45,0%) мандатов из 59 возможных. Никола Стерджен уверена, что премьер-министр Великобритании имеет мандат на Brexit только в Англии, но не имеет права «отключать» Шотландию от Евросоюза. Тема нового референдума о независимости от Британии активно лоббируется и рискует стать для Джонсона серьезной проблемой. Уже на следующей неделе SNP подаст официальную заявку, но шансы на одобрение этого процесса мизерные.

Ратификация парламентом текущего варианта Brexit сомнений не вызывает, хотя официально дебаты возобновятся после речи Королевы в четверг. До 31 января Лондон и Брюссель должны начать «переходный период» с примерным сроком до конца 2020 года, но решить все проблемы за год - нереально. Напомним, торговое соглашение ЕС с Канадой готовилось почти 7 лет.

Переговоры по торговой сделке все равно будут непростыми. Актуальный вариант соглашения учитывает все допустимые уступки Британии, благодаря которым Лондон мог торговаться с ЕС, коррекции условий уже не будет. Ратификация обеспечит все, что нужно Евросоюзу, выход Лондона на условиях ВТО (если ВТО, конечно, выживет в борьбе с Трампом) сильно бьет по британской экономике, но все-таки есть шанс, что торговое соглашение будет максимально лояльным. Джонсон вполне логично опасается, что при слишком мягкой сделке с ЕС Трамп может отказаться от выгодного двустороннего соглашения, но иного выхода уже нет.

Фокус внимания нацелен на заседание BOE, ждем оценку последствий ратификации соглашения Brexit, но Карни уже нет смысла заявлять о коррекции политики. Джонсон планирует заменить главу Центробанка в ближайшие недели, наиболее вероятная кандидатура - Минуш Шафик, риторика которой окажет сильное влияние на динамику фунта.

США и Китай

Декабрь - слишком неудобное время для новых санкций, а вот фондовый рынок. США на максимуме отличный рождественский подарок стране от главного сказочника. Наконец-то Трамп признал опасность торговых войн в год выборов и это факт безусловный позитив для мировой экономики. Азиатская выдержка принесла результат - сегодня повышения пошлин не будет. Но есть нюансы …

- фактически озвучены очень старые договоренности без подробностей;

- общего («номинального», по мнению Трампа) документа нет, когда будет - непонятно;

- США отменяет только небольшую часть санкций;

- введенные в сентябре пошлины на импорт $120 млрд. снижаются с 15% до 7,5 (подтверждения нет);

- Лайтхайзер заявил, что Китай согласен увеличить импорт товаров и услуг США на сумму (как минимум!) $200 млрд. в течение ближайших двух лет, но в официальном документе не будет никаких гарантий;

- вторая фаза переговоров запланирована после президентских выборов США (интерес к твит-Трампу уже снизился);

- Китай берет на себя некие обязательства по защите интеллектуальной собственности, передаче технологий, контролю финансового сектора и юаню.

А теперь – обратная сторона медали:

- пошлины 25% на импорт Китая в объеме $250 млрд. в год сохранятся, и могут быть предметом обсуждения не ранее, чем осенью следующего года;

- «остальные тарифы», по выражению Трампа, также «в основном сохранились»;

- Китай еще раз повторил, что «надеется на выполнение США всех договоренностей», очевидно, по проблеме Huawei – новое соглашение предусматривает соблюдение законных прав компаний обеих сторон на обеих территориях;

- Не решен вопрос квот на ввоз беспошлинных товаров, то есть даже при оформлении новой сделки таможня США может задержать ввоз любого товара за соблюдение интеллектуальных прав;

- Китайская сторона «попросила» не обнародовать текст документа, чтобы не нервировать общественное мнение, и церемонии подписания документа Трампом и Си, скорее всего, не будет.

Вывод: до января ситуация (как в сказке!) вполне может поменяться еще несколько раз и торговая война в будущем году не отменяется.

ФРС

Итоги последнего заседания будут способствовать росту аппетита к риску на фоне падения доллара, невзирая на то, что точечные прогнозы членов ФРС не содержат намерений о дальнейшем снижении ставок. Сильный ноябрьский NFP сместил опасения в сторону возможного ужесточения политики ФРС, а пресс-конференция Пауэлла напоминала детское новогоднее шоу с подарками. Наиболее актуальной задачей считается обеспечение рынков долларовой ликвидностью до конца года. Рынки готовы смириться с отсутствием перспектив коррекции ставок, пока ФРС (фактически!) проводит программу QE4 с покупкой ГКО США порциями по $60 млрд. ежемесячно.

Обещания сократить операции РЕПО в начале 2020 года предполагает коррекцию на рост доллара во второй половине января, если, конечно, не проявятся иные факторы для снижения курса.

ЕЦБ

Политика Евробанка неизменна, сентябрьский пакет стимулов пересматриваться не будет, риторика Лагард подтверждает преемственность с Драги. Но есть некоторые отличия:

- зафиксированы некоторые первые признаки замедления производства и незначительный рост базовой инфляции;

- риски для перспектив экономики Еврозоны по-прежнему направлены на понижение;

- дальнейшее смягчение политики крайне маловероятно, торговые переговоры США и Китая усиливают общий позитив;

- при пересмотре экономических прогнозов на повышение ЕЦБ может изменить размер избыточных резервов банков, освобожденных от отрицательной ставки, что будет равносильно повышению общей ставки;

- стратегический обзор политики ЕЦБ и обсуждение нетрадиционных инструментов монетарного регулирования ждем в январе.

Палата представителей должна проголосовать законопроект о финансировании правительства, чтобы избежать шатдауна после 20 декабря. Условием между партийной сделки остаются $1,375 млрд финансирования стены на границе с Мексикой. Тем не менее, Трамп сохранит возможность перевода средств из других статей бюджета, что сейчас является предметом судебного разбирательства.

Голосование нижней палаты Конгресса США по импичменту Трампа запланировано на среду, но влияние на рынки будет краткосрочным. Судебный комитет Палаты представителей сформировал новое решение, несмотря на возражения и поправки Республиканской партии, но все понимают, что Сенат импичмент не поддержит. Смысл данной акции не в результате, а в постоянном дестабилизирующем процессе.

На текущей неделе обращаем внимание на статистику:

- США - PMI промышленности и услуг, инфляция потребительских расходов, ВВП США за 3 квартал, производственный индекс ФРБ Филадельфии;

- Еврозона - индекс Германии IFO; PMI промышленности и услуг за декабрь, инфляцию цен потребителей за ноябрь;

- Великобритания - PMI промышленности и услуг, отчеты по инфляции и рынку труда, розничные продажи и BOE.

Утренняя статистика Китая вышла нейтрально позитивной, влияние на азиатские активы минимальное.

Важных выступлений деятелей ФРС до конца года не планируется, Лагард произнесет речь на приеме в честь отставки Кере, но сюрпризов не ожидается. В среду пройдет промежуточное заседание ЕЦБ, ждем традиционную порцию инсайда.

Технический анализ EUR/USD

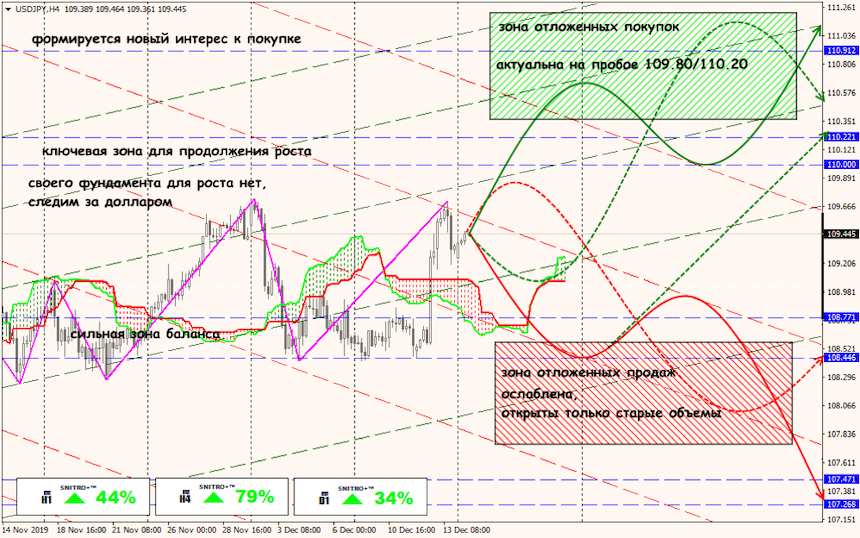

Технический анализ USD/JPY

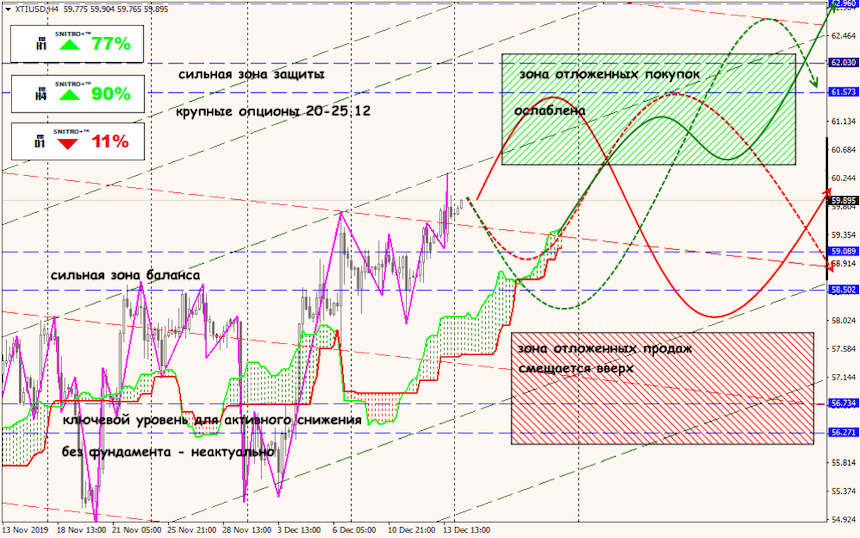

Технический анализ XTI/USD