Brexit жертвует ферзя

Финансовые рынки пережили очередное цунами, коррекция затронула практически все активы. Фундаментальных причин было несколько, но фактически была просто закрыта излишняя перекупленность. Итак:

- Brexit

Леди Мэй уходит в отставку 7 июня, но будет исполнять обязанности премьера до выбора нового лидера партии тори. Принимать визит Трампа 3 июня придется ей. Смена премьера должна пройти без досрочных выборов в парламент, Терезу просто заменит новый консерватор, который должен быть назначен к 24 июля – до летних каникул парламента.

Пока в гонке лидирует Борис Джонсон, что еврооптимистов совсем не радует, его жесткая позиция по Brexit будет критически негативна для фунта и евро. В любом случае Британия покинет ЕС 31 октября – с торговой сделкой или без нее. Рейтинговые агентства и банки изменили свои прогнозы увеличив шансы выхода Британии из ЕС без соглашения.

Остается надежда на текущий состав парламента, который не позволит выход без соглашения. В целом ситуация не изменилась: отсутствие согласия между правительством и парламентом отсрочит развязку, но единственным логичным выходом из сложившейся ситуации станут досрочные выборы, которые могут быть проведены не ранее ноября (при самой оптимистичной оценке).

- Китай

Увы, тарифы не единственное оружие США. Согласно Bloomberg, в черном списке, кроме Huawei, еще пять китайских компаний, для которых запрет на приобретение американских комплектующих практически смертелен. Более того, возникла новая агрессивная идея – ввод пошлины за конкурентную девальвацию, которая явно была подсказана Трампу американскими ТНК. Корпорации давно жалуются на «незаконные» субсидии других стран, которые позволяют нерезидентам выигрывать конкуренцию с американской продукцией на международном рынке. Запрет на продажу имеющихся у них на руках трежерис, как заявил министр торговли США Росс, не позволит иностранным правительства использовать валютную политику в ущерб американским рабочим и компаниям. Реакция политиков Пекина на этот шаг пока не озвучена.

После того как боевые действия переместились в область технологий, рынки вспомнили о важнейшем оружии Китая в торговой войне – поставки редкоземельных элементов (81% мирового производства). Крупнейшим заказчиком на китайское сырье является Минобороны США – около 10% мирового спроса, согласно статистике за 2018 год (компании Raytheon Co, Lockheed Martin Corp, BAE Systems Plc, Apple), но пока эти аргументы в дискуссии не озвучивались.

Встреча Трампа и Си Цзиньпина в Японии на саммите G20 28-29 мая должна прояснить дальнейшие действия, хотя пока идет только обмен рекламациями. Судя по тому, что Трамп готовится анонсировать пакет мер поддержки американских фермеров примерно на $16 млрд. (для компенсации возможных потерь от сокращения азиатского рынка), США серьезных ставок на эту встречу не делает.

- Выборы в Европарламент

Результат выборов имеет отложенный эффект на внутреннюю и внешнюю политику Еврозоны. Активность голосования оказалась самой высокой за последние 20 лет и составила 50,5%. По предварительным данным большинство сохраняют еврооптимисты, хотя для необходимых 376 мест текущей коалиции «Европейской народной партии» и социал-демократам придется искать союз с либералами и партией Макрона. Евроскептики получили более 100 мандатов, например, Группа «Европа свободы и прямой демократии», в которую входят итальянское «Движение 5 звезд» и британские сторонники Brexit, получит 53 места. Сегодня лидеры политических групп начнут переговоры о формировании большинства.

Саммит лидеров ЕС, посвященный результатам выборов и обновленной ситуации по Брексит, состоится 28 мая. Предполагается обсуждение кандидатур на пост президента ЕС, главы Еврокомиссии, главы ЕЦБ. Германия претендует на пост главы Еврокомиссии; любой из кандидатов на пост главы ЕЦБ будет более агрессивным, чем Драги, но назначение главы Бундесбанка Вайдмана приведет к вертикальному росту евро.

Публикация протокола ФРС не вызвала сильной реакции, оценка рисков для перспектив явно устарела после эскалации торговой напряженности США-Китай. Переоценка ситуации ожидается на заседании 19 июня и будет зависеть от статистики данных «первого эшелона» на неделе 3-7 июня.

Сюрприз в виде в виде резкого снижения PMI США (хуже PMI Еврозоны) подтверждает замедление экономики на фоне слабых розничных продаж и дюраблов. Статистики на текущей неделе немного: по США обращаем внимание на инфляция потребительских расходов и ВВП за 1 квартал; по Еврозоне – на инфляцию цен потребителей стран Еврозоны за май. Китай порадует своими PMI в пятницу утром. Развитие ситуации с Brexit вызовет активные продажи фунта на росте.

Китай и США активизируют взаимные угрозы, внимательно следим за их риторикой по мере приближения саммита G20, а также за курсом юаня − если ЦБ Китая допустит рост выше 7,0, то шанс на позитив в переговорах сохраняется.

Неделя тишины перед заседанием ЕЦБ 6 июня начнется в четверг, но традиционные инсайды не исключаются; любая информация о личности преемника Драги может привести к резким движениям евро.

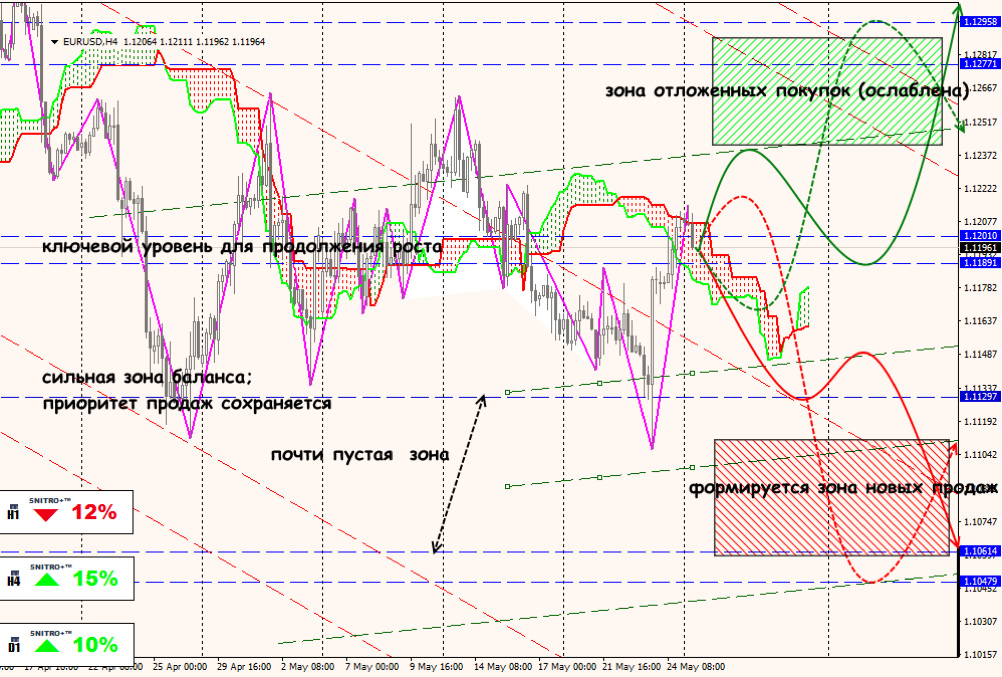

Технический анализ EUR/USD

Технический анализ USD/JPY