Новая англо-французская война: Cui prodest?

- Brexit

Парламент Британии одобрил текущий вариант соглашения, но отказался одобрить предложенный правительством ускоренный график принятия окончательного решения, так что продление действия статьи 50 неизбежно.

Джонсон считает, что дебаты по сути соглашения будут возобновлены до 6 ноября только в случае, если парламент Британии одобрит назначение досрочных выборов на 12 декабря. Кроме этого, досрочные выборы позволят текущему правительству избежать представления бюджета 6 ноября, что немаловажно с учетом бедственной ситуации в экономике Британии. Сегодня парламент голосует по теме выборов, но необходимых для этого двух третей голосов у Джонсона нет.

Лейбористы считают, что сначала должен быть исключен вариант Brexit без соглашения, но ЕС медлит с решением о продлении даты выхода, не желая оказывать влияние на результат голосования парламента. Напоминаем, что с четверга текущий спикер нижней палаты парламента Британии Беркоу уйдет в отставку, новый спикер будет лоялен к Джонсону и может отказать оппозиции в принятии поправок, которые неприемлемы для премьера.

Макрон заблокировал решение ЕС отложить Brexit на три месяца, чтобы заставить Палату общин поддержать текущий вариант сделки, но, по сути, он просто выразил общее мнение. Германия и Франция требуют, чтобы Великобритания четко объяснила, зачем ей нужен очередной перенос Brexit. Ведущие игроки процесса устали постоянно одобрять отсрочки, тогда как Лондон не может разобраться в своем политическом кризисе. В итоге весь процесс Brexit снова в тупике, тем более, что британский парламент будет блокировать предложения Джонсона о перевыборах и после 1 ноября. Рано или поздно вопрос о вотуме недоверия будет поставлен на повестку дня.

Пока никакого позитива для фунта нет, возможен рост завтра при принятии решения ЕС о продлении даты Брексит. Обращаем внимание на публикацию PMI промышленности в пятницу.

- ФРС

Новые экономические прогнозы от Федрезерва не ожидаются. ФРС некуда отступать: рынки ожидают снижение ставки с шансом 90%. Попытки проигнорировать ситуацию может плохо закончиться для ФРС и Пауэлла лично; исправлять ошибку придется на декабрьском заседании и снижения на 0,25% будет явно недостаточно. Кроме пресс-конференции Пауэлла, обращаем внимание на статистику голосования: если членов ФРС, проголосовавших против снижения ставки, будет больше двух – доллар получит импульс к росту, если меньше двух (то есть Розенгрен и Джордж поддержат главу ФРС) доллару придется падать.

Также будет определен объем ежемесячных покупок ГКО США с 15 ноября. Рынки ожидают, что ФРС продолжит покупать краткосрочные ГКО США на $60 млрд., еще три месяца (как минимум), отклонение от этой цифры в любую сторону окажет влияние на аппетит к риску.

- ЕЦБ

Монетарные приоритеты сохранены, на последнюю пресс-конференцию Драги спекулянты реагировать не собирались, но Марио традиционно удалось порадовать себя и пошантажировать рынки. Тем более, что аналитики ЕЦБ все-таки пересмотрели в худшую сторону прогноз по экономике и инфляции.

Драги отрицал раскол внутри ЕЦБ, а разногласия, возникшие при принятии сентябрьского пакета действия, назвал привычной формой дискуссии. Особое внимание уделено программе фискальных стимулов в странах ЕС и создание «гарантийного» бюджета Европы для противодействия мировым рискам. Марио не давал Лагард никаких советов, ибо, по его мнению, столь опытная финансовая леди сама знает, что делать.

Первое выступление Лагард состоится в декабре и будет иметь сильное влияние на рынки.

- NFP

Отчет может поддержать решение ФРС и усилить реакцию на риторику Пауэлла, но негатив в отношении уровней безработицы за сентябрь вызовет падение доллара. Увы, для сильных данных оснований практически нет. Основное внимание следует обратить на количество новых рабочих мест, падение которые в этом году настораживает, хотя и остается выше необходимого уровня.

В этот раз рынки не получат до публикации NFP всех косвенных данных, отчеты ISM промышленности и услуг выйдут позже, поэтому во многом данные станут сюрпризом.

- Китай

Китай ждет замедления роста ВВП ниже 6,0%, что давит на рост экономики стран-экспортеров. PBOC на прошлой неделе влил в банковскую систему рекордный объем ликвидности (¥560 млрд. или $79 млрд.), пытаясь операциями на открытом рынке компенсировать дефицит после сезона уплаты налогов. Оформление торгового соглашения «первой фазы» между США и Китаем на саммите 16-17 ноября может на время уменьшить отток капитала из страны. Вице-президент США Майк Пенс (неудачно!) осудил положение в Китае в области прав человека, отметив действия Пекина против гонконгских протестующих, но поспешил заявить, что на торговые переговоры сей факт никак не повлияет.

Трейдеры не торопятся продавать королевскую валюту: ратификация соглашения Brexit будет отличным позитивом и для фунта, и для евро. Основная статистика недели (кроме ADP и NFP): по США торговый баланс, ВВП за 3 квартал и ISM промышленности; по Еврозоне ВВП, инфляция потребительских цен и уровень безработицы; обращаем внимание на PMI Китая, а также заседания BOJ и ВOС. В пятницу рынки большинства стран Еврозоны закрыты, так что основную реакцию на NFP ждем в понедельник.

Драги сегодня выступит с прощальной речью на приеме в свою честь, но на рынок это уже не влияет. Ястребиная риторика пресс-конференции Пауэлла может привести к шипам на рост доллара. Выступления инакомыслящих членов ФРС активизируются уже в четверг утром. В любом случае, для принятия торговых решений развитие ситуации Brexit гораздо важнее экономических данных США и риторики ФРС.

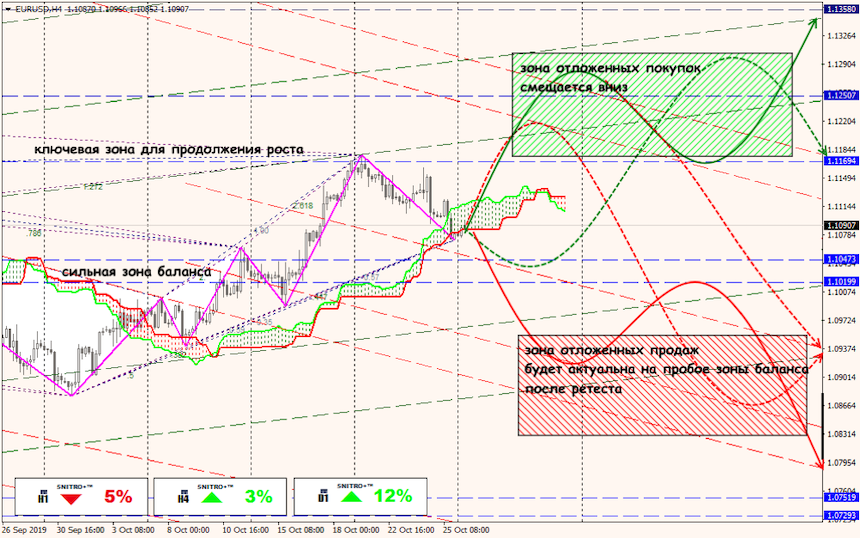

Технический анализ EUR/USD

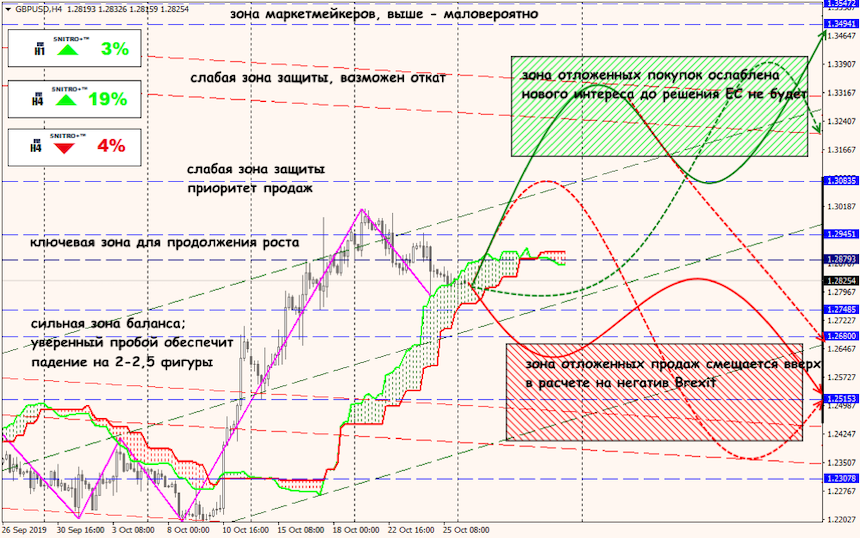

Технический анализ USD/JPY

Технический анализ XTI/USD