Выживут не все: вирусный рынок в поисках дна

Массовое снижение процентных ставок регуляторами впечатление от мирового краха не оздоровили. Центробанки рассчитывали развернуть фондовые активы, но смогли лишь затормозить падение. Реакция рынков на смягчение политики была слабой, краткосрочной и однообразной, фондовые площадки показали небольшой рост, доллар падал, но спустя несколько часов паника вернулась. В пятницу на закрытии Dow Jones потерял 4,5%, S&P 500 – 4,3%, NASDAQ – 3,8%.

Компании массово сообщают о приостановке деятельности и прекращают выплату дивидендов, Центробанки стремятся наполнить рынки ликвидностью через предоставление кредитов, но сдержать каскад дефолтов можно только прямой покупкой акций. Но банки от такого риска отказываются, аукционы по продаже ГКО, особенно стран с низкими или отрицательными доходностями, показывают провальные результаты.

- Доллар&ФРС

ФРС объявил пакет стимулов:

- ставка снижена на 100 пунктов до диапазона 0,0%-0,25%;

- QE на $700 млрд. − $500 млрд. для покупки ГКО США, $200 млрд. для покупки ипотечных облигаций;

- увеличение краткосрочных операций РЕПО;

- открыты долларовые своп-линии с ЦБ мира;

Пауэлл решился высказать идею о значительном ухудшении перспектив роста экономики в первом полугодии и признал риски рецессии, но не допускает (пока!) вероятность снижения ставок до отрицательных значений. При изменении мандата ФРС Конгрессом для выкупа станет доступен объем корпоративных бондов на сумму около $4,5 трлн..

Баланс ФРС резко вырос; при сохранении темпа скупки активов подобными темпами программа QE закончится через 8-9 дней – придется корректировать.

- Фунт&BOE

Очередной flash crash по фунту спровоцирован паузой в торговых переговорах ЕС-США по причине карантина, а также пониманием (наконец-то!) факта, что британская экономика, ориентированная на сектор услуг, страдает от связки Brexit+COVID-19 гораздо сильнее, чем ЕС и США. Лондон пытается наладить переговоры с ЕС онлайн, но это пока нереально, потому что главный участник процесса от ЕС Мишель Барнье болен коронавирусом.

Упрямство Джонсона в отказе от заявки на продление переходного периода по Brexit многократно увеличивает шансы выхода Британии из ЕС без торговой сделки, хотя уже очевидно, что до дедлайна в июле даже предварительных договоренностей не будет.

Реакции британских активов на снижение ставки BOE с увеличением объема программы QE на £200 млрд. практически нет. Заседание ВOЕ в четверг не представляет интереса, хотя пресс-конференцию (если она будет!) Бейли стоит послушать.

В Британии все-таки введен карантин (не очень строгий), хотя Джонсон искренне считал, что народу лучше массово переболеть и выработать иммунитет, а тот факт, что выживут не все, премьера не смущает. Правительство обсуждает план помощи компаниям, в частности тем кто временно потерял работу из-за эпидемии, министр финансов Сунак предлагает компенсировать до 80% заработной платы. Источники финансирования такого плана пока не найдены.

PMI промышленности и услуг Британии ждем завтра, в среду – отчет по инфляции за февраль.

- Евро&ЕЦБ

Европа запускает программу экстренной покупки активов PEPP на €750 млрд. в дополнение к программе евроQE в €120 млрд., объявленной на заседании 12 марта. При необходимости возможен пересмотр лимитов ЕЦБ по покупке активов одного эмитента. Срок программы − до окончания влияния пандемии коронавируса, но как минимум до конца 2020-го. Интересно, что в программу выкупа включены ГКО Греции

Экстренное заседание ЕЦБ было созвано по причине резкого роста доходностей ГКО стран Еврозоны, в частности Италии. Для ЕС остается проблемой огромный долг южных стран и нежелание правительств этих стран оплачивать долги по справедливой цене. Поскольку северные соседи по ЕС не хотят вечного запуска станка ЕЦБ, то впереди ЕС ждет или тяжелый долговой кризис, или Еврозона должна будет начать выпуск евробондов. Меркель согласилась обсудить возможность запуска таких бумаг, но на обсуждение деталей уже нет времени.

- Китай

Снятие ограничений с провинции Хубэй должно повысить оптимизм на азиатских рынках. Более 60% зарегистрированных в Китае потребительских компаний не имеют достаточно денежных средств, чтобы выжить в режиме карантина еще полгода (как требуют эпидемиологи), так что страну ждет самый медленный рост с конца эпохи Мао. Инфраструктурный проект правительства Китая, запланированный к открытой публикации на текущей неделе, предполагает рост ВВП в этом году на 5,0%, а потому заслуживает если не доверия, то хотя бы внимания спекулянтов;

- Нефть&США

Трамп все-таки развернул котировки нефти вверх своей угрозой о вмешательстве США в конфликт ОПЕК и РФ. Американский инсайд сообщил об обсуждении идей, которые заставили бы Саудовскую Аравию и РФ сесть за стол переговоров, причем с саудитами планировалось применять дипломатические аргументы, а Россию − пугать новыми санкциями. Далее последовало заявление РФ о том, что им посредник не нужен, а такие идеи были названы «вирусным безумием», и тема постепенно потеряла актуальность.

Зато информация о том, что Техас готов сократить добычу нефти на 10% и приглашение представителя штата на заседание ОПЕК позволила WTI закрепиться в зоне $25. Это будет первое совместное сокращение добычи нефти США и ОПЕК.

Ждем вмешательства в ситуацию Трампа на телеконференции лидеров стран G20.

Белый дом совместно с Конгрессом готовит третий пакет стимулов на $1,5-2,0 трлн., который будет направлен на выплату помощи гражданам, увеличение пособий, страхование от безработицы, а также кредиты компаниям (примерно $500-600 млрд). На текущей момент реального компромисса по этому вопросу нет. Сегодня Конгресс обсуждает закон, позволяющий ФРС влить в финансовую систему около $4 трлн.; правительство Германии принимает решение о запуске второго пакета фискальных стимулов (€350 млрд.).

Напоминаем, что единственной статистикой, на которую реагируют мировые рынки, остается динамика коронавируса. Тем не менее, на текущей неделе обращаем внимание:

- по США − PMI промышленности и услуг, недельные заявки по безработице, финальные данные ВВП за 4 квартал;

- по Еврозоне − PMI промышленности и услуг за март.

Важных выступлений членов ФРС не запланировано, но не исключены комментарии по возможной покупке корпоративных бондов.

Технический анализ EUR/USD

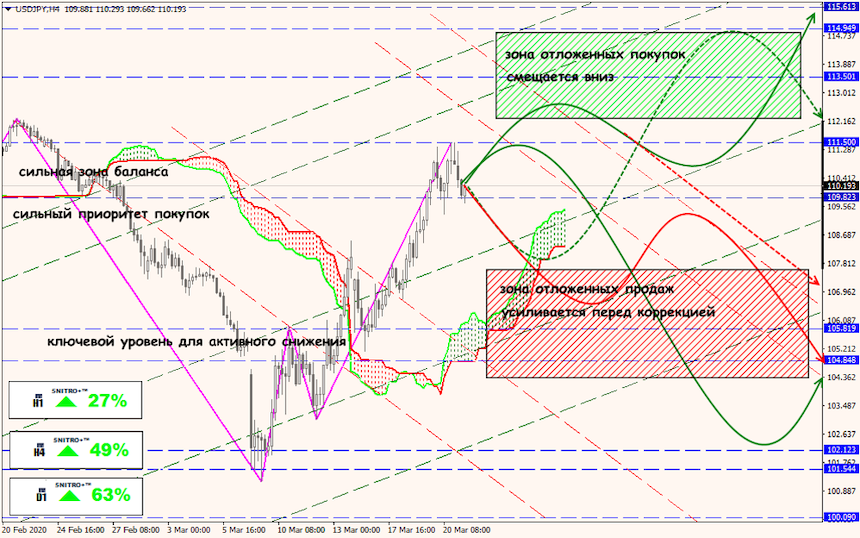

Технический анализ USD/JPY

Технический анализ XTI/USD