Время политиков: опасно, но неизбежно

- ФРС

В двух раундах отчетов перед комитетами Конгресса Пауэлл не сказал ничего нового. Протокол 20 ноября явно будет ястребиным с мнением большинства членов ФРС о том, что данная ситуация со ставками оптимальна для нивелирования внешних рисков для перспектив экономики США. В тексте документа вряд ли найдем прямое указание на длительность паузы в динамике ставок, но идея переоценки ситуации не ранее чем через 6-9 месяцев уже озвучена. Вполне логична договоренность сохранять монетарную политику неизменной до президентских выборов в ноябре 2020-го. ФРС может изменить свое мнение при возникновении рисков уровня «жесткого» Брексит или на признаках снижения потребительского спроса и/или замедления рынка труда.

Влияние протокола на рынки будет краткосрочным, но любые рассуждения о возможности снижения ежемесячного объема покупок ГКО США в будущем могут привести к росту доллара.

- Brexit

Рост рейтинга тори (по соцопросам – около 45%) усиливает шансы Джонсона на получение большинства мест в парламенте, что фактически гарантирует оформление соглашения о выходе до конца текущего года. Вопрос в том, хватит ли консерваторам депутатских мандатов, чтобы единолично принимать любые решения? Например, 35% мест в парламенте для осуществления планов Джонсона будет мало, а объединение с партией Фараджа не означает полное единодушие при голосовании по Brexit. Взаимные политические торги только начинаются.

Все макроэкономические отчеты фунт проигнорировал, предпочел консолидироваться в границах нисходящего канала и реагирует только на предвыборные спекуляции. Но после 12 декабря инвесторам придется вспомнить, что пять последних наиболее важных отчетов из Великобритании были абсолютно провальными.

На текущей неделе обращаем внимание на PMI промышленности и услуг Британии с публикацией в пятницу и складываем эти данные в общую копилку негатива по британской валюте.

- США-Китай

Практически всю неделю фондовые рынки пытались расти на фоне ожиданий прогресса в торговых переговорах, но прорыв снова не состоялся. Азиаты продолжают улыбаться и не отступают. Китай настаивает на частичной отмене введенных ранее пошлин пропорционально условиям соглашения «первой фазы», в то время как администрация Трампа хотела бы ограничиться только отменой тарифов 15 декабря.

На прошлой неделе китайские компании заказали только пять отгрузок промышленной сои из США: это 10% обещанного объема. США требуют четкого указания (и выполнения!) обязательств по покупке сельскохозяйственной продукции, в то время как Пекин считает, что все покупки должны быть на рыночной основе в зависимости от текущих цен.

Как Китай и рассчитывал, в ситуации с торговой сделкой Трамп постепенно втягивается в цейтнот. Обе стороны подтвердили позитивные воскресные телефонные переговоры, но к реальному решению ситуация не приблизилась.

И еще немного новостей – кратко:

- Трамп обещал принять решение по пошлинам на импорт авто ЕС еще в прошлую среду, но информации об этом до сих пор нет. Активные инсайды говорят о том, что решение об отсрочке на 6 месяцев уже принято. Не исключено, что Донни рассчитывает совместить европейское «решение» с китайским, то есть «растворить» негатив одной ключевой проблемы в позитиве другой. Любые новости на тему пошлин для Европы моментально отразятся на евро.

- Неожиданное смягчение монетарной политики Китая не добавляет рынкам оптимизма: данные по промпроизводству и розничным продажам вышли провальными. Эксперты по китайской экономике рекомендуют анализировать не данные ВВП, а объем импорта, потому как идея о срочной переписи населения явно готовит почву для махинаций со статистикой.

- Соглашение USMCA о свободной торговле США+Канада+Мексика может быть ратифицировано Конгрессом США до конца текущего года.

- Саудовская Аравия выставила рыночную оценку IPO Aramco существенно ниже $2 трлн. и сократила объем продаж, чтобы разместить первый пакет акций на бирже в Эр-Рияде в следующем месяце. Центробанк Саудовской Аравии также ослабил лимиты кредитования, чтобы повысить спрос со стороны местных инвесторов после того, как банкиры не смогли убедить многих международных финансовых менеджеров в достоинствах сделки. Aramco продаст только 1,5% своих акций на местной фондовой бирже примерно половину суммы, которая была заявлена - и рассчитывает на оценку в $1,6-1,71 трлн.

Статистики на текущей неделе мало. Интерес представляет производственный индекс ФРБ Филадельфии, PMI промышленности/услуг и отчеты по сектору строительства США. Еврозона ограничится публикацией индекса доверия потребителей, а также PMI промышленности и услуг.

Протокол октябрьского заседания ЕЦБ будет опубликован в четверг, но рынок на это вряд ли отреагирует. Стоит внимательно послушать Лагард в пятницу (10.30мск) - инсайды указывают на отсутствие планов по дальнейшему смягчению политики ЕЦБ. Вероятность, что Лагард продолжит политику Драги оценивается экспертами в 30-40% , но пока Леди Евробанк не решается заявить о том, что возможности по дальнейшему смягчению исчерпаны.

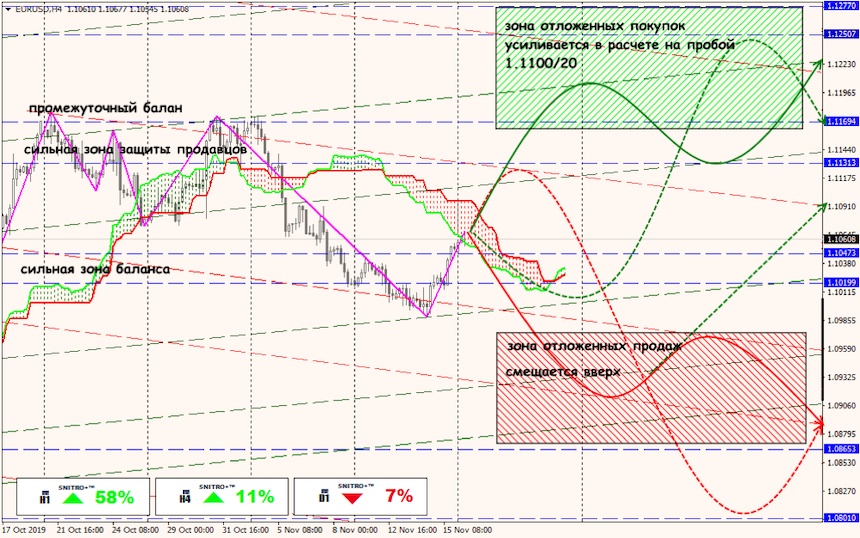

Технический анализ EUR/USD

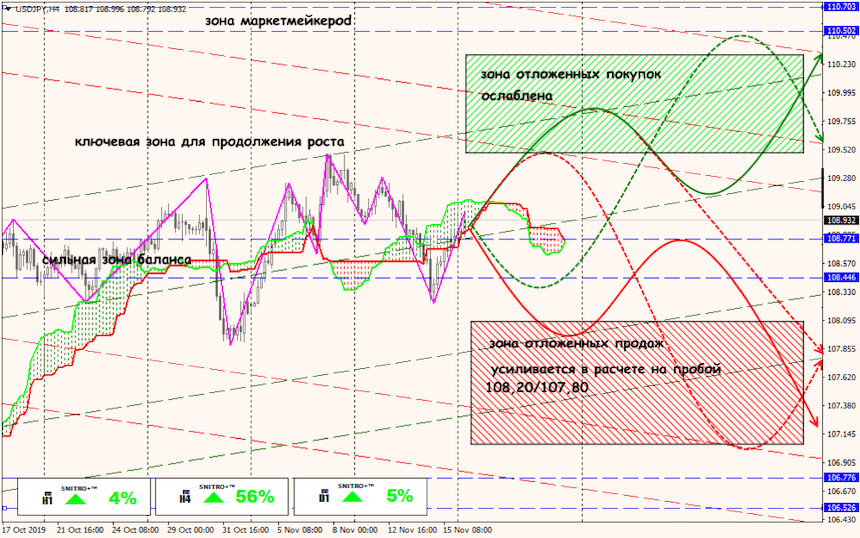

Технический анализ USD/JPY

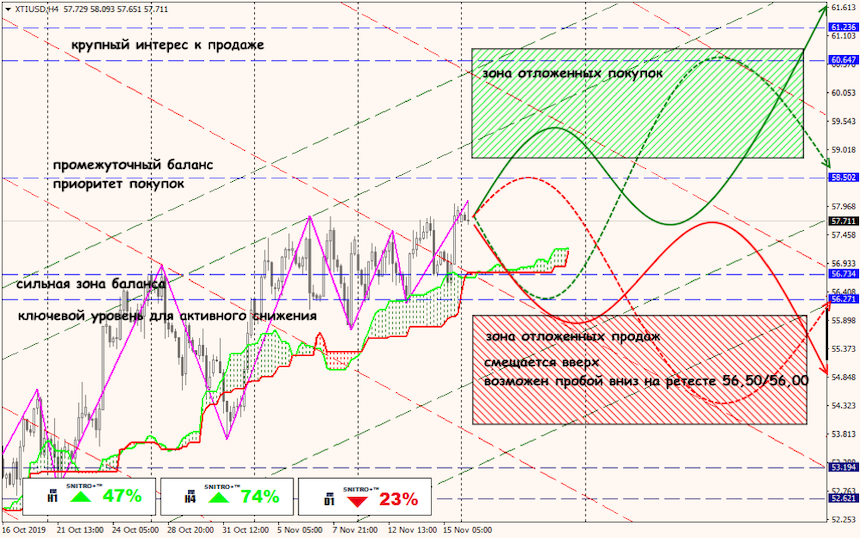

Технический анализ XTI/USD