Спекулянты «держат» рынок в опасной зоне

- Трамп

Президент впервые в этом году позволил себе некоторую озабоченность в связи с падением практически всех фондовых активов США. В среду Трамп организовал телеконференцию с главами банков JPMorgan, BofAML и Citigroup для выяснения причин падения рынков, результат – нулевой. При этом даже его соратники понимают, что замедление экономики США вызвано анархией из-за войны пошлин, но спорить с президентом никто не намерен, ибо – бесполезно. Запасного плана действий на случай рецессии, кроме давления на ФРС, у Дональда нет.

Белый дом отложил повышение пошлин на ряд товаров Китая до 15 декабря (чтоб не сорвать сезон рождественских продаж), что является признанием влияния повышения пошлин на импорт Китая на потребителей США. Инсайд сообщает о намерении министерства торговли продлить отсрочку для продаж американскими компаниями своей продукции Huawei ещё на 90 дней для того, чтобы она могла обслуживать существующих клиентов. Официальное решение должно быть оглашено сегодня.

Политические помощники Трампа призывают поддержать протестующих в Гонконге, но Болтон и другие настаивают на более жесткой позиции. Анонсированный телефонный разговор с Си Цзиньпином вряд ли добавит в эту тему оптимизма.

- Протокол ФРС

Протокол ФРС от заседания 31 июля практически не устарел с точки зрения статистики. Данные остаются сильными рост рынка труда и внутреннего спроса в США опережают ожидания. Но этот документ потерял актуальность в теме эскалации торговой войны США-Китай и оценки тенденции замедления мировой экономики. Если протокол не откорректировали после 31 июля, то его тон сохранится ястребиным: на тот момент члены ФРС не были готовы продолжать снижение ставок без явных признаков замедления экономики США.

- Саммит в Джексон-хоул (22-24 августа)

Сильный блок данных США в четверг не смог значительно изменить мнение рынков. Выступление Пауэлла в пятницу в 17.00мск станет главным событием недели. Точное расписание всех выступлений появится в четверг ночью, но уже известно, что Драги присутствовать не будет, группу от ЕЦБ возглавит главный экономист Лейн.

После инверсии кривой доходности 2-летних и 10-летних ГКО США на прошлой неделе (Dow Jones упал на 3,05%), рынки уверены в приближении рецессии в США, но пока сомневаются в готовности ФРС поддержать экономику до того момента, как сей упадок сил США станет фактом.

Пауэлл теперь считают свою битву с Трампом как личную войну и намерен контролировать информацию: инсайд сообщает, что членам ФРС запрещено давать какие-либо комментарии СМИ. Мнение Джея о текущем росте и перспективах экономики никого не интересует, нужны четкие формулировки в отношении корректировки ставок. Традиционное «пустое» выступление без привязки к текущей ситуации и без указания дальнейших действий ФРС будет воспринято крайне негативно и спровоцирует панику на рынках.

- Китай

ЦБ Китая продолжает удерживать курс выше 7,0, МВФ отбил атаку минфина США по маркировке Китая валютным манипулятором заявив, что курс юаня оценен адекватно с учетом текущей ситуации.

Официальный Пекин или не читает твиттер президента США, или решил его проигнорировать. Уступку со стороны США в Пекине восприняли в качестве слабости. Китай готов к наступлению и обещает Трампу «возмездие». Тарифный комитет Госсовета сообщил о том, что последнее повышение пошлин на китайские товары со стороны США лишило страны возможности решить конфликт путем переговоров. Китай также повысит пошлины на американские товары, даже понимая, что эти меры не нанесут экономике США большого ущерба. Статистики Китая на текущей неделе нет.

- Еврозона

Президент США посетовал, что ЕС относится к США еще хуже, чем Китай, но на эти заявления уже мало кто реагирует. Курс евро показал худшую неделю за последние 4 месяца.

Евро стала неуправляемой после заявления управляющего Банка Финляндии Рена, который взял на себя смелость анонсировать смягчение кредитно-денежной политики ЕЦБ на заседании 12 сентября. Смысл такого заявления непонятен, ибо завышенные ожидания рынка могут привести к обратной реакции по факту с ростом евро.

Правительство Меркель готово допустить бюджетный дефицит в случае начала рецессии в Германии, что позволило сократить потери после предыдущего заявления. на текущей неделе придется отработать спекуляции на выступлении премьер-министра Италии Конте в Сенате 20 августа. Следует обратить внимание на протокол ЕЦБ с публикацией в четверг, а также выступления членов ЕЦБ на симпозиуме в Джексон-Хоул.

- Brexit

Ситуация вокруг жесткого сценария выхода накаляется. На саммите G7 запланирована первая встреча Джонсона с Трампом: Джон Болтон заявил, что США готовы предложить Великобритании торговые сделки отдельно по каждому сектору экономики после выхода из ЕС без сделки. Джонсон явно рассчитывает заключить глобальный договор с США, но демократы не позволят пройти торговому соглашению через Конгресс, если парламент Британии не ратифицирует соглашение с ЕС о разводе.

Неплохая статистика по рынку труда, инфляции и розничным продажам поддержала позитивную динамику по все активам с участием фунта. Наблюдается рост спрэда доходности облигаций Великобритания/США и Великобритания/Германия. Маловероятно, что встреча Джонсона и Макрона приведет к каким-то уступкам, истинное положение вещей будет понятно в среду после встречи Джонсона с Меркель. Результат переговоров окажет сильное влияние на все рынки.

- Италия

Парламент проголосует по вотуму недоверия правительству 20 августа (вероятнее всего – против), что даст возможность президенту Маттарелла выдать мандат партии «5 звезд» на формирование нового большинства. Возможна временная коалиция с демократами, чтобы сократить количество депутатов в парламенте и принятия бюджета для отмены повышения НДС, тогда выборы нужно будет ждать не ранее декабря.

- Саммит G7 24-26 августа

Ключевые темы: Brexit, торговые войны, в частности перспектива повышения пошлин США на импорт авто ЕС; активное желание Трампа девальвировать доллар и назревшая реформа ВТО. Открытие следующей недели с гэпом по основным активам − гарантировано.

Основной статистикой по США будут отчеты в секторе недвижимости и PMI промышленности и услуг; по Еврозоне − PMI промышленности и услуг и инфляция цен потребителей за июль. Так что все внимание на текущей неделе достанется политикам.

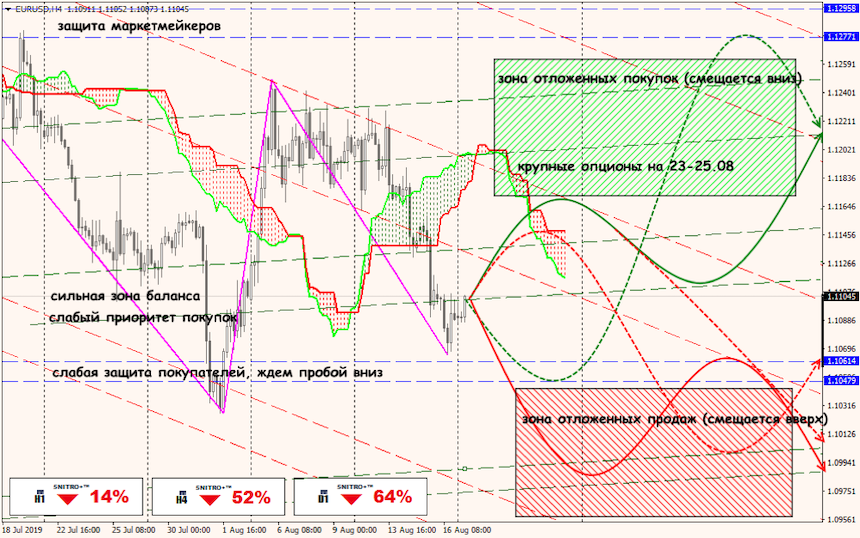

Технический анализ EUR/USD

Технический анализ USD/JPY