Рынком правит политический шантаж

- Британия

Верховный суд Британии признал прекращение работы парламента незаконным, а Джонсона виновным в дезинформации Королевы относительно причин и необходимости принятия таких мер. Премьер, в свою очередь, объявил решение суда «ошибочным» и обвинил своих оппонентов в капитуляции. Оппозиция пытается заставить Джонсона подать ЕС запрос на продление даты Brexit, но пока на вотум недоверия правительству голосов недостаточно.

ЕС не хочет идти на компромисс, хотя Джонсон после 2 октября намерен предоставить пакет предложений по Brexit для рассмотрения в ходе саммита ЕC 17-18 октября. Реальных переговоров с ЕС нет. Если не будет идей по решению вопроса ирландкой границы и запрос на продление сроков выхода не будет подан на текущей неделе, то ждем продажу риска и активное падение фунта в ближайшие две недели. Статистика Британии снова будет влиять на рынок, так как BOE меняют риторику в пользу снижения ставок независимо от решений по Brexit. Обращаем внимание на данные по ВВП сегодня и PMI промышленности и услуг в течении недели.

- США

Очередной раунд игры в «импичмент Трампа» выгоден только демократам, которые продолжают накапливать негатив против действующего президента с прицелом на выборы 2020-го. Дело Байдена позволит демократам не только защитить себя, но и совершить ответное нападение. Реальный импичмент Сенат не поддержит, но активное обсуждение с требованием публикации секретных документов и допросом свидетелей негативно для фондового рынка США и доллара.

Это может стать поводом для усиления торговых войн, как Трамп использует шанс списать свои неудачи на счет демократов. Информационным взрывом может стать публикация разговоров Трампа с Путиным и королем Саудовской Аравии, но в целом расследование идет медленно, тем более, что Конгресс отправился на двухнедельные каникулы.

Официальный представитель в пятницу опроверг инсайд об обсуждении администрацией Трампа введения запрета на инвестиции США в китайские компании, но доверие к этим комментариям слабое. С 1 октября ВТО разрешит США повысить пошлины на товары ЕС более чем на $7,5 млрд., что частично уже отразилось на курсе евро. Решающим фактором может быть решение о введении динамических пошлин, когда санкционируемые товары меняются с течением времени, что наносит гораздо больший ущерб.

- Китай

США вводит санкции против частных судоходных компаний Китая за транспортировку иранской нефти, в результате крупные азиатские нефтетрейдеры начали отменять контракты.

Новые санкции могут усложнить торговые переговоры двух стран, которые должны возобновиться 10-11 октября в Вашингтоне с участим вице-премьера Госсовета КНР Лю Хэ.

Трамп излучает оптимизм в теме соглашения с Пекином, хотя консультации на уровне технических групп не позволяют надеяться на глобальный прорыв. Сегодняшние данные PMI можно оценить как умеренно-позитивные. Завтра Китай оправляется на очередные длинные выходные по случаю 70-летия КНР. что должно снизить уровень паники. Подтверждение даты переговоров может остановить бегство от риска, но в реальный прорыв никто не поверит до подписания официальных документов.

- Нефть

Нефть потеряла более $3 на новостях из Саудовской Аравии: по данным агентства Dow Jones Королевство соглашается на частичное прекращение огня в Йемене. Негатив от теракта рынком отработан, производство на предприятиях в Аркаике и Хурайсе восстановлено полностью, на неделю раньше срока. Saudi Aramco поддерживает нормальный объем поставок клиентам за счет резервов и увеличения добычи на других месторождениях. Тем не менее, аналитики отмечают перераспределение товарного предложения арабской нефти в сторону более тяжелых сортов.

На текущей неделе до публикации NFP рынок получит все дополнительные данные занятости в отчетах ADP и ISM по секторам промышленности услуг. ФРС рассчитывает на замедление рынка труда, поэтому относительно позитивный NFP может помешать очередному снижению ставок на заседании 30 октября. Для снижения ставки необходим провальный отчет с количеством новых рабочих мест (не выше 100К), резким ростом уровней безработицы (U3 не ниже 3,8%) при замедлении роста зарплат. Ситуацию может изменить провал переговоров СШ А-Китай и введение новых пошлин на фоне падения фондового рынка США.

Также обращаем внимание на данные по Еврозоне: инфляцию цен потребителей, PMI промышленности и услуг, оценку рынка труда и розничные продажи.

Драги выступит в Греции завтра, но сильная реакция не ожидается, так как личное влияние Марио на рынки уже минимальное, а раскол внутри ЕЦБ придется ликвидировать уже Лагард. Однако мадам ЕЦБ пока от резких комментариев воздерживается, тем более что несогласная с реанимацией евроQE Сабина Лаутеншлегер ушла в отставку.

Пауэлл выступит в пятницу в 21.00мск после публикации NFP, тема выступления − мандат ФРС о максимальной занятости и стабильности цен. Рынок труда США уверенно растет и позитивный сценарий выступления главы ФРС уже готов, но в случае провального отчета может быть скорректирован. Сильный NFP даст доллару новый стимул к росту.

Технический анализ EUR/USD

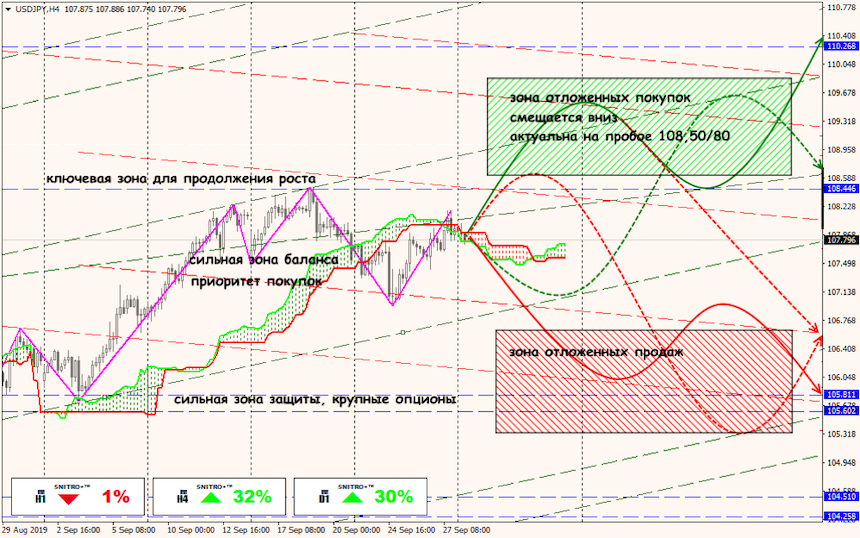

Технический анализ USD/JPY

Технический анализ XTI/USD