Трамп или не Трамп: остальные темы − не в тренде

Продолжается «мыльная опера» по достижению соглашения в отношении пакета фискальных стимулов с участием администрации Трампа и демократов. Обещания компромисса довольно долго поддерживали фондовый рынок США, что было выгодно Трампу. Однако заявление спикера Пелоси об отсутствии полного согласия по тестированию населения на коронавирус может разрушить мечту − оформить решение до выборов не получится, так как времени для утверждения законопроекта в обеих палатах не остается.

Фактически выборы уже начались, так как в США практикуется досрочное голосование: более 50 млн граждан уже проголосовало. Судя по всему, Трамп формально победил в финальном раунде дебатов, но никакой новой информации рынки не получили. Тем не менее, «народ США» пока отдает предпочтение Байдену: изучение результатов опросов фокус-групп указывает на разрыв в 8% между кандидатами.

Немного новостей – кратко:

- Фунт уже обновил локальный максимум на фоне новостей с фронта политических торгов с ЕС и неоднозначных данных по инфляции. Потребительские цены в сентябре выросли на 0,4%, что хуже ожиданий, но все-таки выше предыдущего месяца, статистика цен производителей существенно лучше прогноза. Устойчивость ралли евро и фунта будет зависеть от пятничных релизов по деловой активности.

- Агентство S&P не только подтвердило текущий рейтинг Италии, но и повысило этот прогноз до стабильного (ранее был негативный!), что можно считать позитивным сюрпризом для евро. Однако введение новых мер карантина может компенсируют краткосрочный оптимизм.

- ОАЭ планируют продавать нефть в Европу через Израиль. Израильская государственная компания EAPC сообщила о подписании меморандума с базирующейся в ОАЭ MED-RED Land Bridge. На церемонии присутствовал министр финансов США Мнучин. EAPC будет транспортировать нефть и дистилляты из Персидского залива по своим трубопроводам, которые соединяют порт Эйлат на Красном море со средиземноморским портом Ашкелон. После этого энергоносители будут продаваться в Европу. Объем поставок может вырасти на десятки миллионов тонн в год или на $700-800 млн. за несколько лет.

Что нас ждет на новой неделе:

- Заседание ЕЦБ, 29 октября

Глобальной коррекции монетарной политики не ожидается, главный экономист ЕЦБ Лейн заявил, что корректировка политики возможна только в декабре, после публикации основных экономических прогнозов. Сейчас идет согласование деталей возможных действий до и после декабрьского заседания.

Основные аргументы Лагард в теме расширения монетарных стимулов:

- Вторая волна пандемии − рост количества заболеваний в Европе обновил максимум;

- Низкая инфляция −рост общей инфляции цен потребителей отрицательный, базовая инфляция упала до минимума 0,2%.

Рыночные ожидания сфокусированы на увеличение размера программы РЕРР до €2,0 трлн. (сейчас − €1,35 трлн.) и дальнейшее снижение депозитной ставки на 0,10% до конца 2021 года. Расширение программ QE и/или рост баланса ЕЦБ в настоящий момент не будет негативом для евро. Основным фактором влияния на евро остается именно коррекция ставки.

- Завершающая (?) стадия Brexit

Переговоры возобновились после номинальных уступок: ЕС готов снова дискутировать на тему экономического суверенитета Британии. Первый раунд продлен до среды, а с четверга переговоры должны продолжится в Брюсселе. Оценка ситуации аналитиками колеблется от слабого позитива до глобального прорыва.

До 31 октября Лондон и Брюссель должны принять решение о том, есть ли вообще смысл продолжать переговоры. Джонсон явно намерен дождаться итога выборов в США перед тем как принять решение о возможном выходе Британии из ЕС без соглашения. В случае победы Трампа Джонсон с большей вероятностью откажется от торговой сделки с ЕС, тогда как при победе Байдена данный шаг будет слишком рискованным, и Британия пойдет на любое соглашение с Европой.

Информация о позитиве официально не подтверждена, но тот факт, что Барнье намерен оставаться в Лондоне до 28 октября, может вызвать волну новых покупок фунта.

Обращаем внимание на статистику:

- США – ВВП за 3 квартал, инфляция потребительских расходов, личные расходы и доходы, исследование настроений потребителей по версии СВ и Мичигана.

- Еврозона − ВВП стран ЕС за 3 квартал, инфляция потребительских цен за октябрь, уровень безработицы в странах Еврозоны, индекс Германии IFO.

По Китаю серьезных данных не ожидается. Для публикаций экономических отчетов Европы следует учитывать переход на зимнее время. Саммит лидеров ЕС 29 октября определит режим работы Шенгенской зоны на новогодние праздники.

Отсутствие соглашения по пакету фискальных стимулов Конгресса США вызовет закрытие прибыли крупными фондовыми игроками, особенно после выхода отчетов ведущих компаний в четверг.

В ФРС наступил период тишины перед заседанием 4-5 ноября. Принято считать, что ФРС независим от политики, но Пауэлл явно готовит две разные версии заявления на пресс-конференции 5 ноября. В конце недели тезисы каждой версии можно будет искать в сети.

В ЕЦБ неделя тишины продлится до заседания в четверг. Все вербальные интервенции перед выборами президента США будут иметь слабое влияние на рынки, в том числе и на евро. Даже при полном провале Лагард на пресс-конференции сильные спекуляции маловероятны. Прорыв в британской теме маловероятен до оглашения результата выборов в США.

Технический анализ EUR/USD

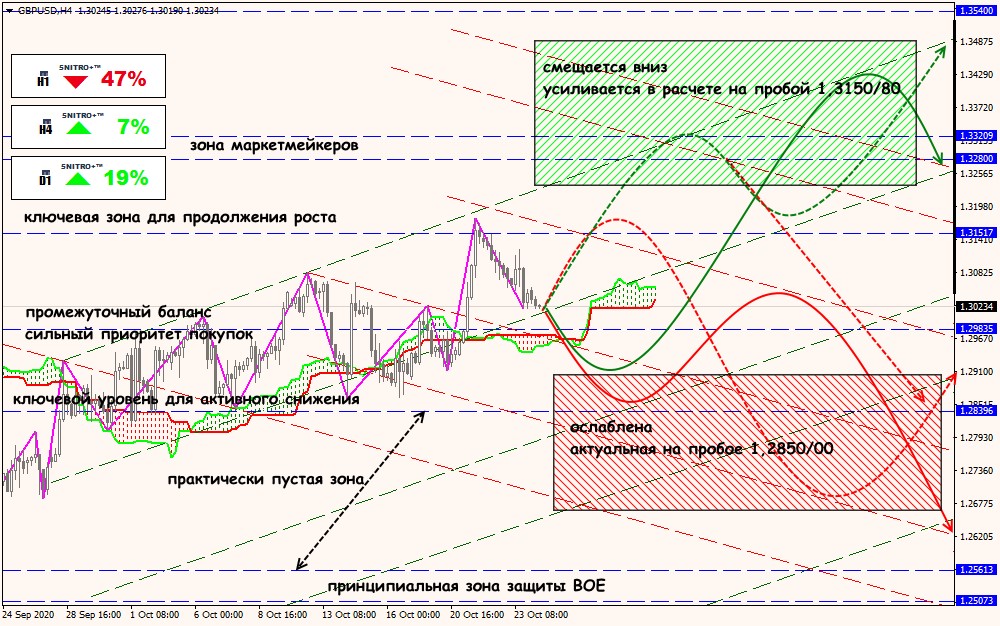

Технический анализ GBP/USD

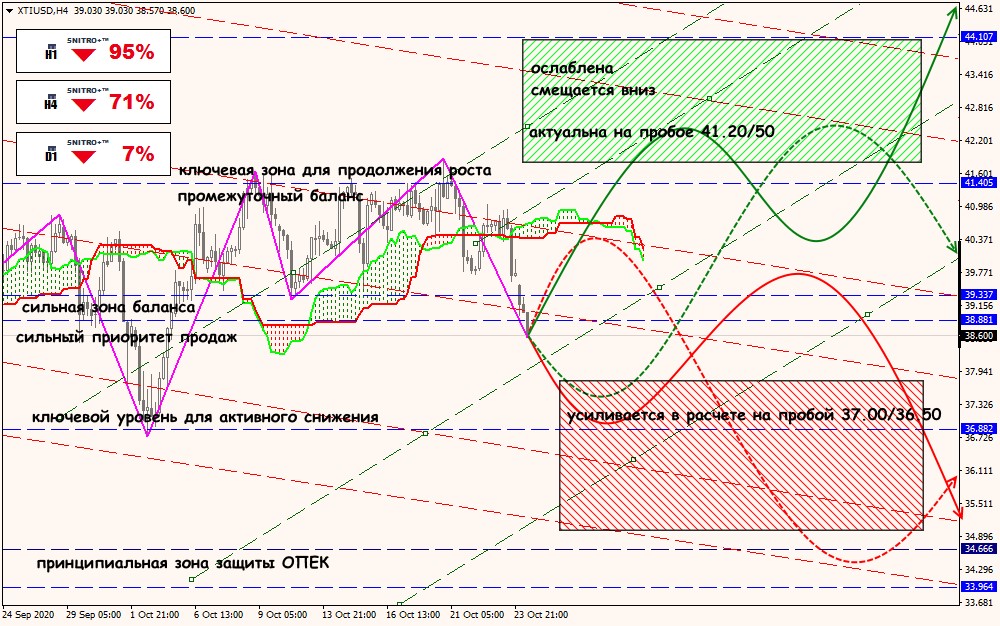

Технический анализ XTI/USD