Ангелы и демоны снова делят мир

Результатом выступлений Пауэлла и Мнучина в Конгрессе США можно считать активизацию переговоров по новым фискальным стимулам, которые могут дать $1-3 трлн. на восстановление экономики. Трамп публично согласился на $1,52 трлн., финальный законопроект демократов требует $2,4 трлн., но республиканцы Сената – активно против такой суммы. Переговоры между демократами и администрацией Белого дома продолжаются, но без вмешательства Трампа шансы приятия реального документа близки к нулю.

Новый скандал в Сенате США вызвало решение Трампа назначить Эми Кони Барретт на должность в Верховный Суд вместо недавно умершей Рут Гинзбург. 48-летняя фаворитка религиозных консерваторов, безусловно, усилит поддержку действующего президента перед выборами. Процесс утверждения кандидатуры Барретт в Конгрессе США может начаться 12 октября −это будет третий судья-консерватор, назначенный Трампом на такую серьезную, а главное – пожизненную, должность. Демократы уже заявили о нарушении принципов избирательного права, но законных методов помешать этому процессу у них нет. Так что если дело о результатах выборов действительно попадет в Верховный Суд, именно Трамп сможет рассчитывать на решение в свою пользу.

Что нас ждет на текущей неделе?

- Дебаты Трампа и Байдена

Трамп «заранее не уверен» в честном исходе выборов и в случае провала готов оспаривать результат. То же самое недавно заявил его визави Джо Байден, так что после 3 ноября страна вместо президента может получить пустой судебный марафон.

По сценарию дебатов «конкурсантам» предлагается 6 тем (на каждую − не более 15 минут); самой негативной темой для Трампа будет COVID-пандемия, для Байдена – экономика, налоги и коррупции. Сразу отметим, что Байден в теме экономики слаб, и Донни намерен доказать электорату неспособность Байдена занимать пост президента США из-за отсутствия «остроты ума». И не стоит рассчитывать на вежливый тон, логику и отсутствие «грязных» приемов. Слишком высоки ставки.

Первое предвыборное шоу может привести к сильным изменениям рейтингов кандидатов в президенты, что окажет значительное влияние на аппетит к риску. Усиление позиций Трампа будет сопровождаться ростом фондового рынка на фоне падения доллара − особым подарком может стать внезапное согласие президента на пакет стимулов демократов в размере $2,4 трлн. Условная «победа» Байдена может усилить панические распродажи.

- Очередной (финальный?) раунд переговоров по Brexit

Великобритания вместо Brexit-сделки готовится к торговой и политической войне с ЕС. Джонсону никто не верит, а его методы однозначно трактуются как шантаж. Европа считает необходимым закрыть окно «Северная Ирландия», чтобы защитить себя от потока нелегалов и контрабанды в обоих направлениях, и сделает это любой ценой.

Если Лондон готов нарушать международное право и уже подписанные соглашения, Брюссель обратится в Европейский Суд и оформит нужное решение в кратчайшие сроки. Британская экономика, ослабленная пандемией, получит жестокие санкции, и «отключить» их будет гораздо сложнее, чем просто «уволить» Джонсона.

Ни один из потенциально позитивных инсайдов не подтвердился, Барнье ситуацию не комментировал, глава ВOЕ Бейли снова заявил, что отрицательные ставки не исключаются.

Результат во многом зависит от сегодняшней дискуссии по законопроекту о внутреннем рынке Британии на заседании совместного комитета. Прорыв в переговорах (фантастика!) приведет к вертикальному росту фунта. Если до пятницы явного прогресса не будет, ЕС форсирует подготовку к жесткому Brexit и у фунта не будет иного пути, кроме как вниз.

Пресс-конференция представителей ЕС и Британии запланирована на пятницу, но инсайды будут появляться постоянно.

- Nonfarm Payrolls, 2 октября

Теперь именно максимальная занятость является главной задачей ФРС, а рост инфляции смещен на второй план. Декабрьское заседание ФРС станет решающим для обновления стратегии QE, и динамика восстановления рынка труда будет учитываться как ключевой фактор.

До момента NFP участники рынка не получат всех косвенных данных (ISM услуг публикуется 5 октября); в центре внимания будет количество новых рабочих мест и уровни безработицы. Для поддержания аппетита к риску необходим рост рабочих мест выше 1 млн. человек, позитив будет сильным при падении уровня безработицы U3 ниже 8,0%. NFP хуже прогноза может привести к спекулятивному падению доллара.

- ECB

В четверг все-таки состоится саммит лидеров ЕС в Брюсселе. Напомним: уже согласован план эмиссии нового долга на €750 млрд., ключевым элементом которого являются денежные гранты (€390 млрд.) для наиболее пострадавших стран. Увы, такая поддержка означает новые экономические «жертвы» более благополучных членов союза, в частности, Германия, Австрия, Дания, Швеция, Нидерланды потеряют около 2% от ВВП 2019 года.

Тем не менее, в своем регулярном отчете ЕЦБ призывает Брюссель сделать фонд поддержки экономики постоянным и считает, что такой финансовый актив поможет не только восстановлению после пандемии, но и увеличению потенциала экономического роста Европы. Так что документы и комментарии саммита могут быть весьма интересны.

Деятели ФРС продолжат массовые выступления, но уже очевидно, что без нового пакета фискальных стимулов Конгрессом сентябрьские прогнозы по росту экономики США будут пересмотрены на понижение. Завтра стоит послушать выступление вице-президента Клариды на тему устойчивости долгового рынка. Комментарии после NFP будут иметь большее влияние на рынки.

Глава ЕЦБ Лагард выступит сегодня перед Европарламентом и на конференции ЕЦБ в среду.

Кроме очередного NFP, обращаем внимание на статистику:

- США − PMI и ISM промышленности, ADP, инфляция потребительских расходов, личные расходы и доходы, ВВП за 2 квартал, торговый баланс, оптовые запасы;

- Еврозона − инфляция потребителей и PMI промышленности стран ЕС за сентябрь, инфляция цен производителей и уровень безработицы, отчет по рынку труда Германии;

- Великобритания − ВВП и PMI промышленности за сентябрь;

- Китай − данные PMI (и уходит на длительные выходные).

Если данные США не окажутся провальными, то их влияние на рынки будет краткосрочным.

Технический анализ EUR/USD

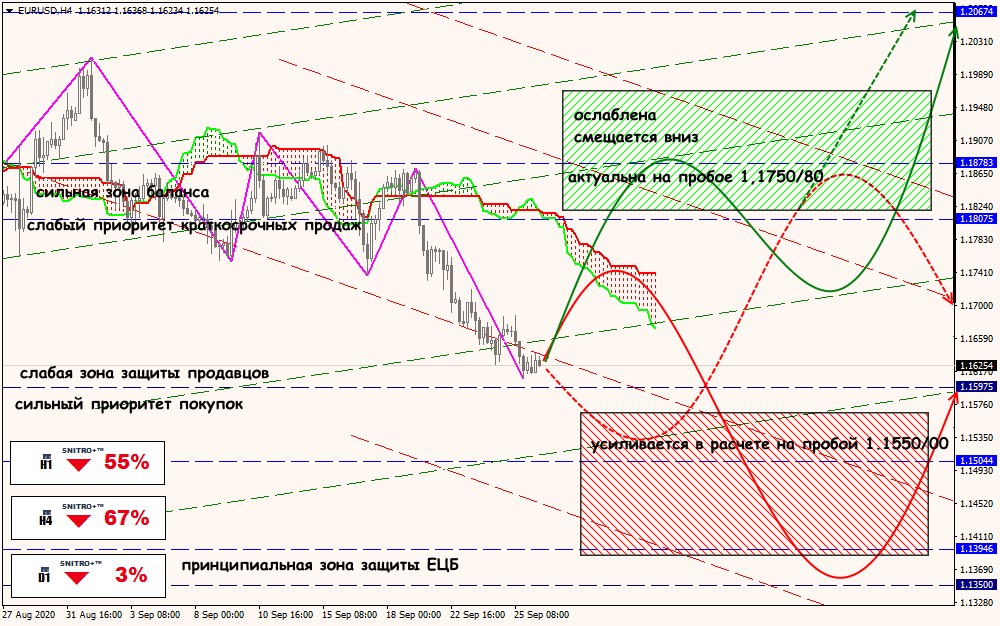

Технический анализ GBP/USD

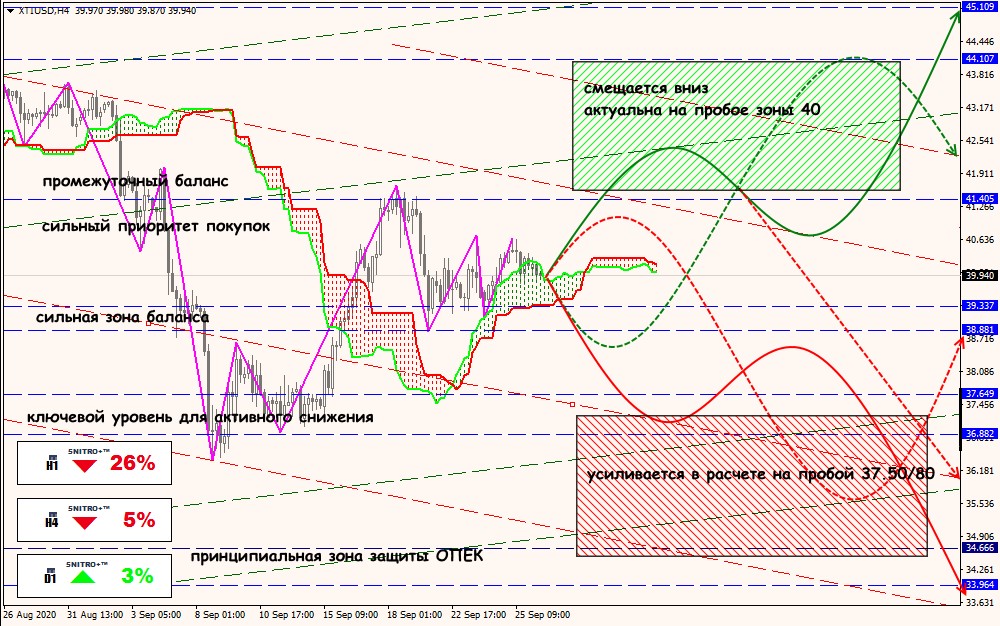

Технический анализ XTI/USD