COVID доллару не брат, а отличный компаньон

Инвесторов нервирует факт роста инфицированных в США; Пауэлл заявил, что это может повредить текущее шаткое равновесие в американской экономике. Ухудшение отношений США-Китай и массовые беспорядки дополнительно омрачают прогнозы, однако чем интенсивнее разгул инфекции, тем больше инвесторов убегают в доллар. Судя по всему, победа над вирусом рынкам не нужна.

- ФРС

Заявления Федрезерва оказались более «мягкими», что и вызвало бегство от риска на фоне роста доллара. Гарантии по текущим уровням ставок не указаны. Темп и объемы покупки ГКО США и ипотечных облигаций сохранятся, как минимум, до конца 2020-го. Очевидно, что прогнозы ФРС по ставкам связаны с ожиданием длительного периода низкой инфляции.

ФРС опасается, что её первоначальные выводы по силе и длительности замедления экономики США могут быть ошибочными, майский NFP удивил членов ФРС темпами восстановления рабочих мест (Пауэлл назвал ситуацию «позитивным сюрпризом»). Уверенности в необходимости длительной супермягкой политики у Федрезерва нет, но продолжение падения фондового рынка на фоне роста доллара заставит быть более конкретным.

- Еврозона

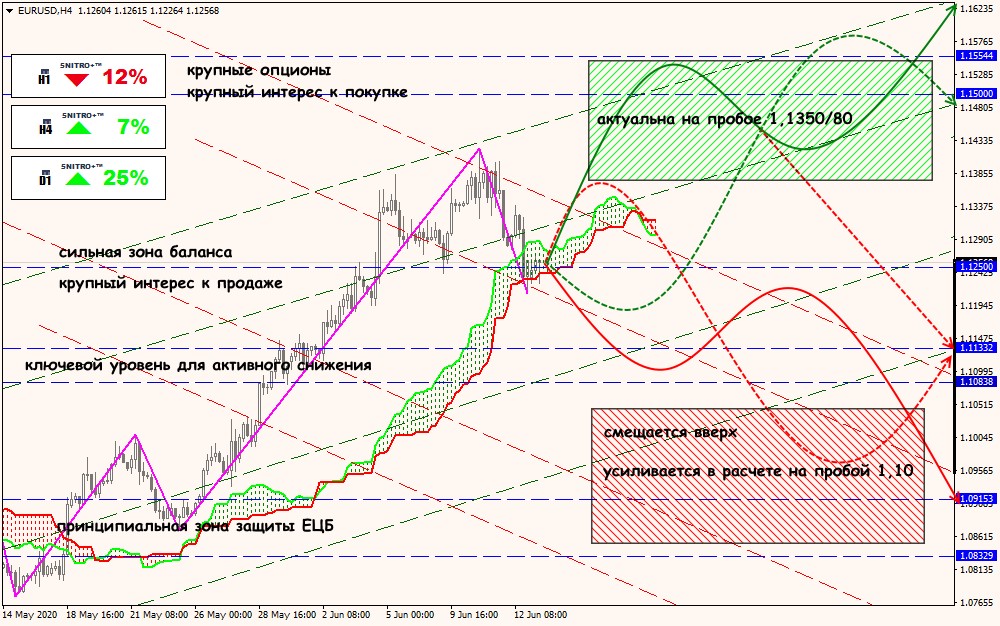

Заседание министров финансов стран Еврозоны не привело к прогрессу в переговорах по фонду восстановления ЕС. Хотя «четверка скупердяев» − Австрия, Дания, Нидерланды и Швеция − несколько смягчилась по поводу амбициозной программы стимулирования ЕС, что слегка поддерживает евро. Те не менее министра финансов Голландии считает, что решение по бюджету и фонду восстановления будет отложено до осени, так как «качество важнее скорости».

Дискуссия по фонду восстановления станет главной темой встречи 9-10 июля, а основным вопросом для саммита лидеров ЕС 19 июня снова будет Brexit.

После июньского решения об увеличении объема программы евроQE новых сюрпризов от ЕЦБ не ожидаются. В четверг состоится аукцион LTRO, в ходе которого ожидается, что банки воспользуются предложением ЕЦБ и размер выданных кредитов будет внушительным.

В любом случае ждем открытие недели с 22 июня сильным гэпом по евро.

- Британия

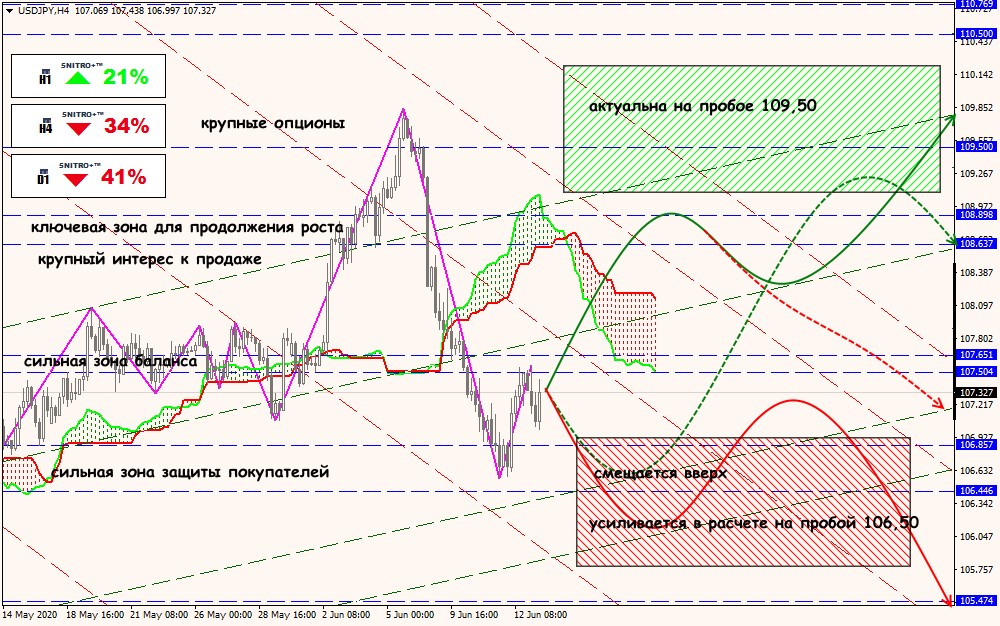

Несмотря на крайне пессимистичный прогноз, реальные данные по росту британской экономики оказались гораздо хуже периода рецессии 2008-го. За апрель ВВП потерял 20,1%, промышленное производство – 20,3%, сфера услуг − 19%. Бейли не сумел успокоить рынки и спекулянты все также опасаются снижения ставки ВOЕ до отрицательных значений на заседании 18 июня.

Уступки правительства Джонсона стали просто неизбежны: Британия и ЕС достигли согласия по активизации переговоров Brexit в период с 29 июня до 21 августа. Также Британия согласна отложить на 6 месяцев ввод жесткого пограничного контроля на границе с ЕС – это первый шаг в сторону более мягкого варианта Brexit по схеме Терезы Мэй. Политическое давление ЕС усиливается: сегодня Джонсон проведет неформальную деловую встречу с президентом ЕС Шарлем Мишелем и главой Еврокомиссии Урсулой фон дер Ляйен, хотя маловероятно, что после этой встречи появятся новые идеи. Макрон также планирует посетить Лондон для доверительной «беседы» с британским премьером.

Фунт пока потерял около трех фигур и пытается достойно держать удар, но комментарии после встреч могут кардинально изменить фундаментальную и техническую картину по всем британским активам.

- Нефть

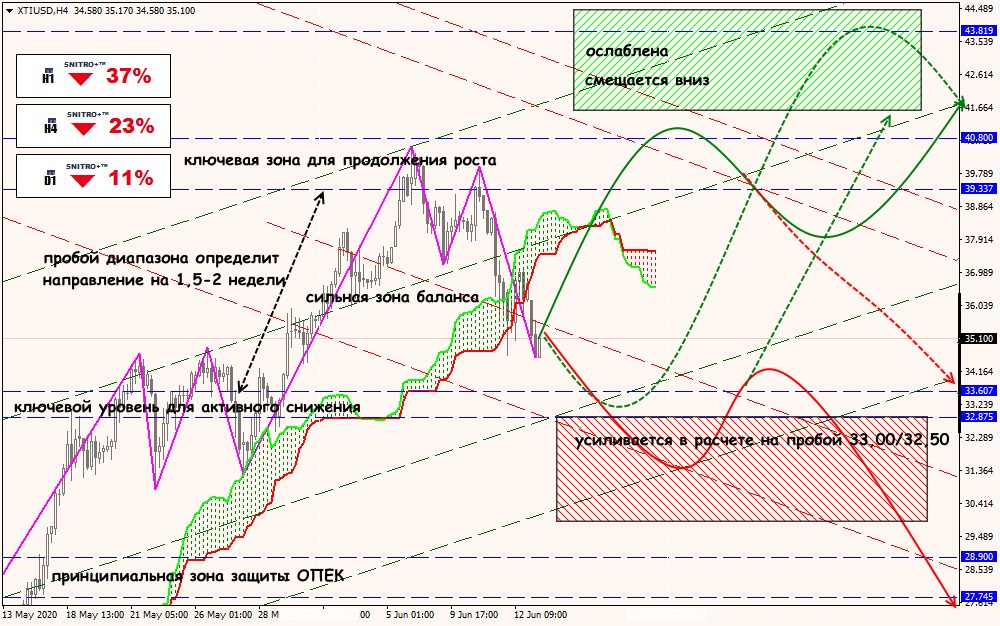

Отчеты по запасам перестали радовать покупателей, а пресс-конференция ОПЕК оказалась большим разочарованием. Саудовская Аравия и Катар отказываются от инициативы «добровольных» сокращений и намерены действовать строго в рамках квоты, Мексика отказывается даже от минимальных обязательств. Свежие инсайды говорят об отсутствии планов по продлению сделки в объеме 9,5-9,7 млн. барр. после 1 июля. Риски второй волны коронавируса давят на цены, спрос не восстанавливается, потребление на минимуме, так что активно рекламируемый Трампом позитив в оценке ситуации явно преувеличен.

Опубликованную сегодня утром китайскую статистику, азиатские рынки уже расценили как негативную, на остальные активы влияние этих данных – минимальное. Обращаем внимание на индекс Германии ZEW и инфляцию цен потребителей в Еврозоне, а также данные по розничным продажам и заявкам по безработице США. Ждем статистику по британскому рынку труда, отчет по инфляции и розничным продажам.

На текущей неделе Пауэлл выступит трижды, во вторник и среду − перед комитетами Конгресса, в пятницу − примет участие в дискуссии на тему рынку труда во время пандемии коронавируса. Не исключаются новые сигналы в теме монетарных стимулов, хотя для этого необходимо сильное падение фондового рынка и резко негативный отчет по розничным продажам за май.

Технический анализ EUR/USD

Технический анализ USD/JPY

Технический анализ XTI/USD