Дипломатия угроз неэффективна, но рынок все-таки хочет войны

Болевых точек рынка всего три:

- ФРС

Федрезерв, как и обещал, скорректировал ставку на 0,25% до диапазона 2,00%-2,25% (дальнейшее снижение маловероятно), а также изменил корреляцию на рынках, привязав снижение ставки к торговым войнам. Отказ от сокращения баланса с 1 августа (на два месяца раньше срока), вероятно, связан с необходимостью увеличения долларовой ликвидности для контроля роста доллара. На текущий момент ФРС не против снижения ставок, но рассчитывает сделать это на своих условиях.

Увы, глава ФРС не смог внятно объяснить, как однократное июльское снижение ставки может помочь достижению цели по инфляции в 2,0% и нивелировать внешние риски. Пауэллу было особенно неуютно после активных комментариев своих бывших «звездных» коллег (Йеллен, Фишер, Дадли, Кочерлакота), которые считают, что снижение ставки при стабильно растущей экономике и росте фондового рынка является нонсенсом. Джей явно не был готов к сильной негативной реакции рынков, но между публичным мнением инвесторов и тем, что они включили в цену, возникла опасная пропасть.

После провальной пресс-конференции энтузиастов увольнения Пауэлла стало значительно больше. В ближайшие 2-3 недели ключевыми для динамики доллара будут комментарии членов ФРС, которые попытаются разъяснить рынкам дальнейшие шаги в теме ставок.

- Brexit

Джонсон все также уверен, что ультиматум – самая эффективная форма дипломатии. Игнорирование всех контактов с лидерами ЕС без отказа от уже согласованных условий по ирландской границе резко повышает практически все британские риски. Запланированные переговоры (в период саммита G7 24-26 августа) между Джонсоном и Юнкером вполне могут состояться, но вероятнее всего будут бесполезны. В Евросоюзе не рассчитывают на изменение политики Джонсона до партийного съезда тори в начале октября.

Вероятность выхода из ЕС без соглашения уже оценивается в 35-40%, шанс на заключение сделки после возможной очередной отсрочки – не более 25%.

Судя по всему, Джонсон делает ставку на последний раунд шантажа – на саммите лидеров ЕС 17 октября, и будет пытаться явной угрозой жесткого выхода получить серьезные уступки. Увы, агрессивный британский лидер уже опоздал: в ЕС уже готовят проект коммюнике саммита, в котором вина за опасный Brexit будет возложена исключительно на Британию. Время работает против Британии.

BOE отложил до сентября разработку кризисных мер на случай жесткого Brexit, но столь резкое падение фунта напугало Центробанк и сопроводительное заявление показалось рынкам более негативным. Прогноз роста ВВП на 2019 и 2020 годы снижен, но Карни отказался подтвердить снижение ставок в расчете на ожидаемый рост инфляции в связи с падением курса фунта.

- Китай

Дефицит торговли США с Китаем достиг пятимесячного максимума. Торговая война Трампа не радует, но возможно он просто ошибся с противником? Даже без официальных комментариев становится ясно, что стороны по-прежнему отстаивают свои позиции, несмотря на формальное стремление найти взаимовыгодный компромисс. Обе стороны переговоров США-Китай заявили, что встретятся снова в начале сентября в Вашингтоне, текущий сеанс переговоров оценивается как негативный. После доклада минфина США Мнучина и торгового представителя США Лайтхайзера о переговорах с Китаем, твитт-Трамп объявил о повышении пошлин на импорт Китая в размере $300 млрд. с 1 сентября. Тариф в 25% на китайские товары на $250 млрд. также не отменяется.

Пекин считает, что новые пошлины никаким образом не приближают заключение такой торговой сделки, какую ждет США Судя по всему, Китай намерен дождаться ухода Трампа из Белого дома, а пока выбирает, чем ответить на новую агрессию: Boeing, FedEx, нефть, соевые бобы или редкоземельные металлы.

На текущей неделе ожидается принятие решения по Huawei и если Китай начнет наращивать покупки продукции американских фермеров, Трамп может отменить новые «нервные» пошлины. При снижении градуса агрессии в теме США-Китай следует ожидать рост доллара.

И еще немного новостей – кратко:

- Рынок оценил текущий отчет по рынку труда как слабопозитивный и сильной реакции на публикацию не показал. Данные указывают на отсутствие перегрева рынка труда, но в тоже время слабая динамика роста сохраняется. По результатам отчета долговые рынки будут сокращать ожидания нового снижения ставки в сентябре.

- Сенат США одобрил двухпартийную бюджетную сделку, которая приостанавливает действие потолка госдолга на два года и позволит правительству существенные затраты на оборону и внутренние программы − нет сомнений, что этот законопроект Трамп поддержит. После повышения Конгрессом США лимита госдолга объем размещения гособлигаций в III кв. увеличен со $160 млрд. до $443 млрд., так что новый долларовый «пылесос» будет запущен в ближайшее время.

- Позиции тори в Палате общин значительно ухудшились после того, как настроенные против Brexit либеральные демократы выиграли в выборы в Бреконе и Радноршире. Потеря поддержки среди законодателей дает новый повод инициировать проведение в стране досрочных выборов, но результат может Джонсона сильно разочаровать.

Главными данными по США станут ISM услуг и инфляция цен производителей, по Еврозоне − PMI услуг стран Еврозоны. Сегодня обращаем внимание на британский PMI промышленности и блок статистики во главе с ВВП – в пятницу. Азиатские и британские факторы в приоритете, как минимум, до конца сентября.

Технический анализ EUR/USD

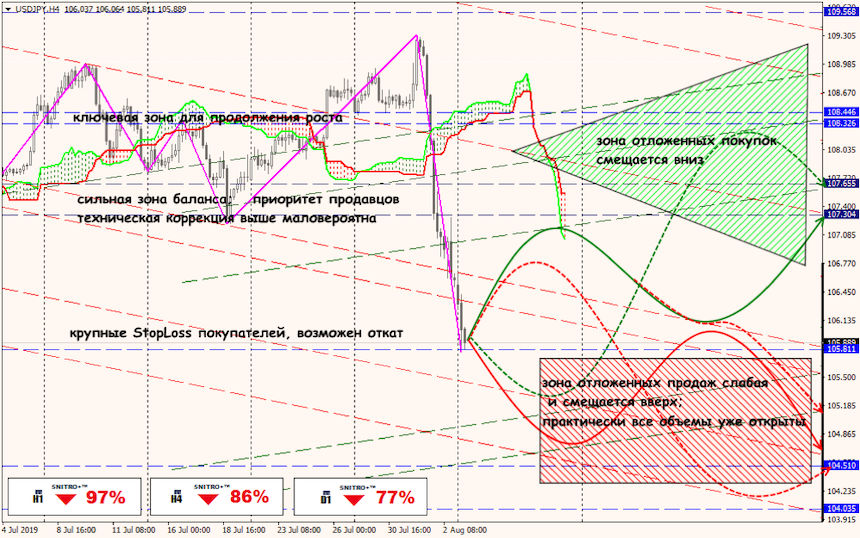

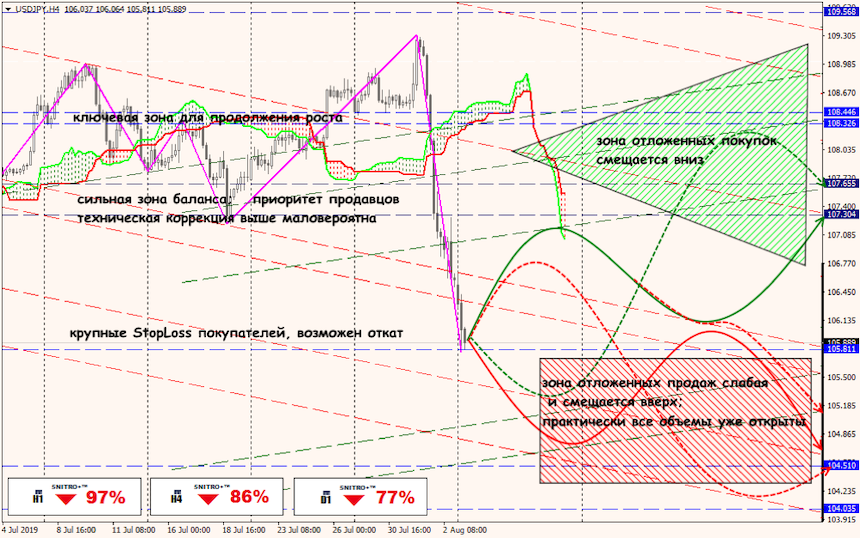

Технический анализ USD/JPY