Уроки Герострата: агрессия как фактор прогресса

Начнем со свежего пожара:

Крупнейший в мире нефтеперерабатывающий завод компании Saudi Aramco в субботу подвергся нападению беспилотников − самая разрушительная катастрофа в нефтяной отрасли саудитов. Аналитики оценивают потери рынка примерно в 5 млн. барр/день, что составляет примерно 5% от ежедневной мировой добычи сырой нефти. Ответственность взяли на себя йеменские повстанцы, но политически это стимулирует рост напряженности в отношениях между США и Ираном. США заявил об ответственности Ирана, но Тегеран уже успел это опровергнуть. В то же время Саудовская Аравия Иран в агрессии не обвиняла, и есть мнение, что этот удар – обычная «большая сделка» для роста цен перед IPO Aramco.

Теперь катастрофы помельче:

- Евро

Несмотря на активные возражения Франции, Германии и Голландии, решение ЕЦБ оказалось более агрессивным, но четкого понимания последствий пока нет. Депозитная ставка снижена до -0,50%, основная ставка сохранена без изменений. Средняя ставка для банков разных стран ЕС будет варьироваться от -3,2% (для Германии) до -0,2%. ЕЦБ запустил программу QE в ежемесячном размере €20 млрд. с открытой датой, как было заявлено −«по причине дефицита инфляции». Тип покупаемых активов в программе QE останется неизменным. Также улучшены условия TLTROs – снижены ставки и продлен срок погашения до 3 лет. Снижены (правда, незначительно) прогнозы по росту ВВП Еврозоны, а вот снижение прогнозов по росту инфляции на 2020 год было шокирующим. Баланс рисков для перспектив евро остается нисходящим;

Если учесть, что на текущий момент ЕЦБ может купить в рамках программы QE ГКО стран Еврозоны на сумму около €105 млрд., то программа QE продлится не менее 7 месяцев, и ставка ЕЦБ может быть повышена во 2 половине 2020 года, как и планировалось ранее.

Никто не сомневается, что Драги, когда говорил о необходимости тратить больше денег, обращался именно к Германии. Раскол внутри ЕЦБ на текущий момент является самым масштабным за историю, что может поставить под сомнение легитимность его вчерашних решений; даже есть мнение, что Лагард может отменить решение Драги после своего восхождения на престол. Активных комментариев на данную тему пока нет.

- Доллар

Рост инфляции в США в августе говорит об отсутствии срочной необходимости снижения ставок. Снижение ISM промышленности США ниже 50 пунктов дает Пауэллу дополнительный стимул настаивать на снижении ставки на 0,25% на заседании 18 сентября, но этот факт уже заложен в текущую цену. Прогнозы и риторика ФРС вероятнее всего снова разочаруют рынки и рост доллара будет краткосрочным.

По мнению Трампа, ФРС должна снизить ставку как минимум на 1%, но теперь президент вообще призвал ФРС к отрицательным ставкам, так что в сопроводительном в заявлении обращаем внимание на точечные прогнозы. При любом снижении ставки сейчас Федрезерв выполнит свою заявленную норму, но те члены ФРС, которых назначил Трамп, могу требовать еще одной коррекции.

- Фунт

Джонсон, в преддверии сегодняшней встречи с председателем Еврокомиссии Юнкером (в формате «рабочего обеда»), продолжает настаивать, что он не будет просить ЕС об еще одной отсрочке. Барнье уже заявил, что на данный момент в теме Brexit нет причин для оптимизма.

Парламент Великобритании еще раз отклонил заявку на досрочные всеобщие выборы 15 октября, а также Палата Общин проголосовала за то, чтобы заставить правительство обнародовать свои приготовления к Brexit.

Сообщение о смягчении позиции DUP, несмотря на опровержение сего факта членами партии, активно помогает фунту. Рынок продолжает закрывать шорты на фоне уменьшения шансов на выход Британии из ЕС без соглашения. Если инсайды о готовящемся компромиссе между правительством Джонсона и ЕС получат подтверждение, потенциал роста будет намного выше. Слушания в суде Шотландии о незаконной приостановке работы парламента начнутся 17 сентября, решение должно быть оглашено в течение трех дней.

Внимательно изучаем британский отчет по инфляции и данные по розничным продажам. Заседание ВOЕ вряд ли принесет сюрприз, так как Карни будет ждать определенности по Брексит и ранее 31 октября ничего предпринимать не будет.

- Китай

Трампу очень нужна реальная сделка с Китаем: он даже отложил ближайшее повышение тарифов на китайские товары на две недели (до 15 октября), как заявлено в его твиттере − «из уважения к юбилею КНР». В качестве ответной меры Пекин может разрешить компаниям возобновить импорт американских сельскохозяйственных товаров.

Идея промежуточного пакта может отменить некоторые тарифы в обмен на обязательства Китая по защите интеллектуальной собственности. Комментарии других чиновников США звучат менее оптимистично. В частности, группа сенаторов считает, что Пекин может злоупотреблять специальным статусом Гонконга и получать через него новейшие технологии США.

Деэскалация торговой войны США-Китай приводит к росту аппетита к риску – USD/CNH снова обновил максимумы по. Обе стороны пытаются снизить агрессию перед следующим раундом переговоров в Вашингтоне. На текущей неделе запланированы консультации на уровне технических групп, и принятые решения станут основой для прогресса на встрече в начале октября.

И еще немного новостей – кратко:

- Правительство Японии почти в полном составе ушло в отставку. Премьер Абэ проводит ротацию в своем кабинете и руководстве партии, чтобы получить общественную поддержку перед повышением налогов и торговой битвой с Трампом. Маловероятно, что на очередном заседании BOJ допустит какие-то агрессивные действия, но можно предположить изменение в таргетировании доходности 10-летних ГКО Японии на уровне 0%. Реакция иены будет краткосрочной.

- Минфин США Мнучин заявил о возможном выпуске 50-тилетних облигаций в США. Если же подобные бумаги будут пользоваться спросом, то не исключен и 100-летний выпуск.

- Роберт Лайтхайзер направил демократам Палаты представителей новое предложение по торговой сделке NAFTA в попытке удовлетворить их требования и, наконец, поставить договор на голосование.

- США не планируют ослаблять санкции в отношении Ирана. Стивен Мнучин отметил, что Франция не имеет права предоставить Тегерану кредитную линию $15 млрд в обмен на соблюдение ядерной сделки без одобрения Вашингтона.

- Возможность ослабления санкций в отношении Ирана не может побудить ОПЕК+ к обсуждению более глубоких сокращений добычи − даже с окончанием санкций, Иран не воспринимается как серьезная проблема для рынка.

Статистики на текущей неделе мало: обращаем внимание на производственный индекс ФРБ Филадельфии, отчеты по секторам строительства и недвижимости США, индекс Германии ZEW и инфляцию цен потребителей стран ЕС.

В ФРС продолжается период тишины; при допущении Пауэллом очередных ошибок на пресс-конференции комментаторы попытаются смягчить ситуацию, так что мнения инакомыслящих деятелей можем услышать не ранее четверга.

Информационный бунт против пакета стимулов Драги продолжится, но рост евро и угроза введения пошлин США на импорт товаров ЕС вследствие решения ВТО по субсидированию Airbus охладит горячие головы. Тем не менее, стоит послушать выступление главного экономиста ЕЦБ Лейна.

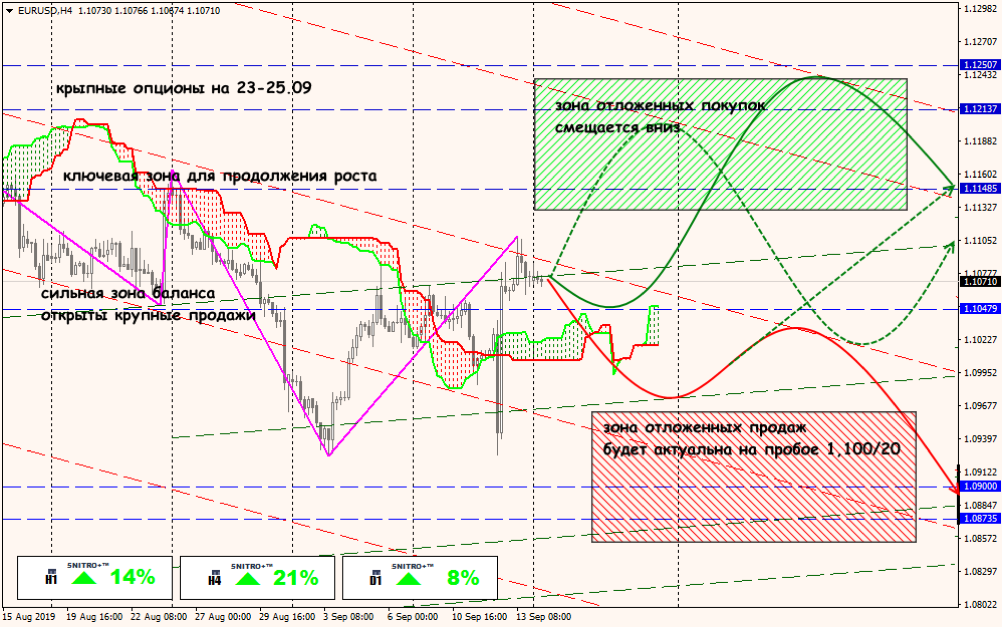

Технический анализ EUR/USD

Технический анализ USD/JPY

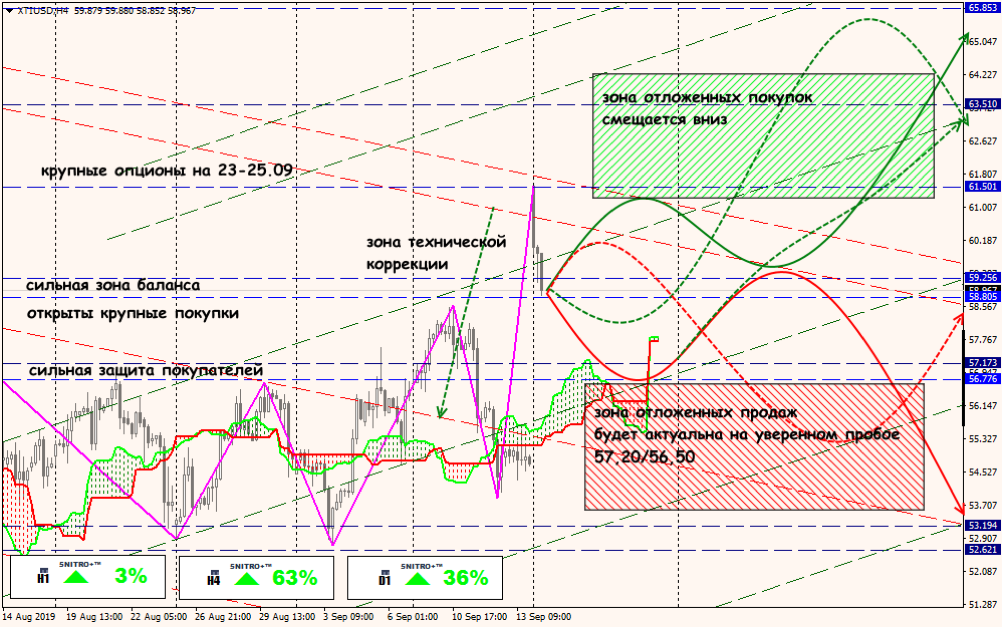

Технический анализ XTI/USD