Новый Brexit или Кто подставил кролика Джонсона

Палата лордов 6 сентября поддержала законопроект, который запрещает выход страны из Евросоюза без соглашения с Брюсселем. Парламент принял решение (варианты − требовать? просить? …) о переносе даты Brexit на 31 января 2020 года, если договоренности из ЕС не удастся достичь до 19 октября. Джонсон не имеет права реализовать «жесткий» Brexit до 31 января 2020 года без одобрения Парламента. Более того, группа парламентариев готовит иск в суд против премьер-министра, если тот откажется соблюдать новый закон, который «обязывает его» просить очередную отсрочку по Brexit.

Напомним: в период правления Мэй более 10 политиков покинули свои посты из-за разногласий с премьер-министром в вопросах Brexit – история повторяется. После отставки Эмбер Радд пост министра оставил младший брат премьера Джо Джонсон и внутрипартийный кризис активно развивается.

Парламент с чистой совестью с сегодняшнего дня уходит в отпуск, хотя абсолютно непонятно, как такие странные формулировки вообще могут быть реализованы: они категорически не устраивают ни Евросоюз, ни Джонсона. Ирландия также не готова пойти на сделку по Brexit на любых условиях, премьер-министр Лео Варадкар повторил, что он не согласится на удаление или ограничение по времени соглашения об ирландской границе.

Отсрочку Brexit вряд ли можно считать суперпозитивной новостью для фунта. Однако активные действия оппозиции будут способствовать закрытию шортов краткосрочных спекулянтов и, учитывая, сильную перепроданность фунта, рост до конца месяца ему практически гарантирован.

На текущей неделе обращаем внимание на блок данных во главе с ВВП Британии (сегодня) и отчет по рынку труда – завтра.

Вопреки июльскому энтузиазму, пакет стимулов ЕЦБ ожидается достаточно скромным. Франция присоединилась к северным партнерам, которые активно выступают против запуска новой программы QE на предстоящем заседании, и Драги вряд ли удастся снова проигнорировать это мнение. Тем не менее, возможен перезапуск QE без изменения лимитов на срок около года.

При текущем состоянии экономики стран Еврозоны в дополнительных мерах ЕЦБ нет необходимости, но низкие ставки нужны еще долго: согласно инсайда, снижение основной ставки с введением многоуровневой системы депозитных ставок поддерживается всеми участниками. Для реакции рынка, кроме коэффициента для обязательных резервов по нулевой ставке, важен размер снижения ставки для избыточных резервов. Рыночные ожидания учитывают снижение ставки на 0,10%-0,20%.

Если ЕЦБ примет решение не запускать новую QE, можно пробовать среднесрочные покупки евро на падении, в расчете на то, что уничтожение пузыря на долговом рынке Еврозоны приведет к возврату капитала и новый спрос евро. При повышении лимита по выкупу ГКО до 50% для одного эмитента евро окажется под сильным нисходящим давлением. Не исключен первый шип на падение евро после оглашения решения в случае снижения ставки сильнее ожиданий. Однако с учетом раскола внутри ЕЦБ коррекция лимитов маловероятна, тем более что Драги покинет пост главы ЕЦБ 1 ноября вместе со своими негативными прогнозами.

И еще немного новостей − кратко:

- NFP получился скучным и на динамику рынка не повлиял. Рынок труда не дает дополнительных аргументов для снижения ставки ФРС, но и не станет препятствием. Выступление Пауэлла в точности повторяет уже привычную тему: решение по ставке на заседании 18 сентября будет принято в целях поддержки роста экономики.

- Высказанная Лагард идея объединить европейские облигации в единый актив не нова, но именно сейчас имеет большой шанс для реализации. Единый суверенный безопасный актив для привлечения инвесторов облегчит управление монетарной политикой и составит эффективную конкуренцию США, особенно если при этом укрепятся позиции рынков капитала и платежных систем.

- Администрация Трампа планирует освободить ипотечные агентства Fannie Mae и Freddie Mac от более чем десятилетнего федерального контроля. Минфин предполагает реформы для защиты ипотечных гигантов от очередного краха на рынке жилья, сокращения их доли на рынке и создания новых конкурентов.

- Ураган «Дориан» продолжает свое движение на север, в сторону Канады, потеряв силу с 5-й категории до 1-й, так что в этот раз восточные штаты Америки отделались легким испугом. Цифра в $35 млрд. предполагаемого ущерба для американской экономики сегодня кажется завышенной.

- Рост рыночного риска на фоне прогресса по переговорам США-Китая продолжает способствовать повышению цен на нефть, ближайшим негативным фактором может быть возможная встреча Трампа с президентом Ирана Рухани на Генассамблее ООН 25 сентября.

- Саудовская Аравия сменила министра энергетики: Халид аль-Фалих уволен из-за неспособности удержать цены на нефть на приемлемом для страны уровне. Аль-Фалих был одним из архитекторов соглашения ОПЕК+, его отставка поднимает вопросы о дальнейшей политике саудитов и о планах проведения IPO Saudi Aramco. Вместо него назначен кронпринц Абдулазиз, который имеет достаточный опыт в отрасли и особенно известен своей въедливостью и способностью находить общий язык с местными и зарубежными чиновниками. Эти перестановки сосредоточили в руках королевской семьи два ключевых инструмента: контроль над деятельностью Saudi Aramco, а также над нефтяной политикой страны. На этой неделе принц Абдулазиз должен выступить на Всемирном энергетическом конгрессе в Абу-Даби.

Торговый баланс Китая за август вышел ниже прогноза, экспорт упал, невзирая на повышение пошлин США с 1 сентября. Очередной рекламный позитив в переговорах США-Китай вызывает корреляцию аппетита к риску. Встреча на высшем уровне ожидается в начале октября, но на следующей неделе запланированы технические консультации. Возможен прорыв с отменой повышения пошлин с 1 октября на фоне возобновления покупок Китая продукции фермеров США. Завтра утром Китай публикует данные по инфляции и с пятницы уходит на длинные выходные.

На текущей неделе основными экономическими данными США станут розничные продажи и инфляция цен потребителей, по Еврозоне обращаем внимание на инфляцию цен потребителей в ключевых странах Еврозоны. В ФРС наступил период тишины перед заседанием 18 сентября, после пятничного выступления Пауэлла рынки уверены в снижении ставки на 0,25% и в дополнительных заявлениях деятелей Федрезерва не нуждаются. В ЕЦБ неделя тишины продлится до оглашения решения в четверг, а в пятницу ждем массовые комментарии, особенно если Драги превысит свои полномочия в ходе своей последней пресс-конференции.

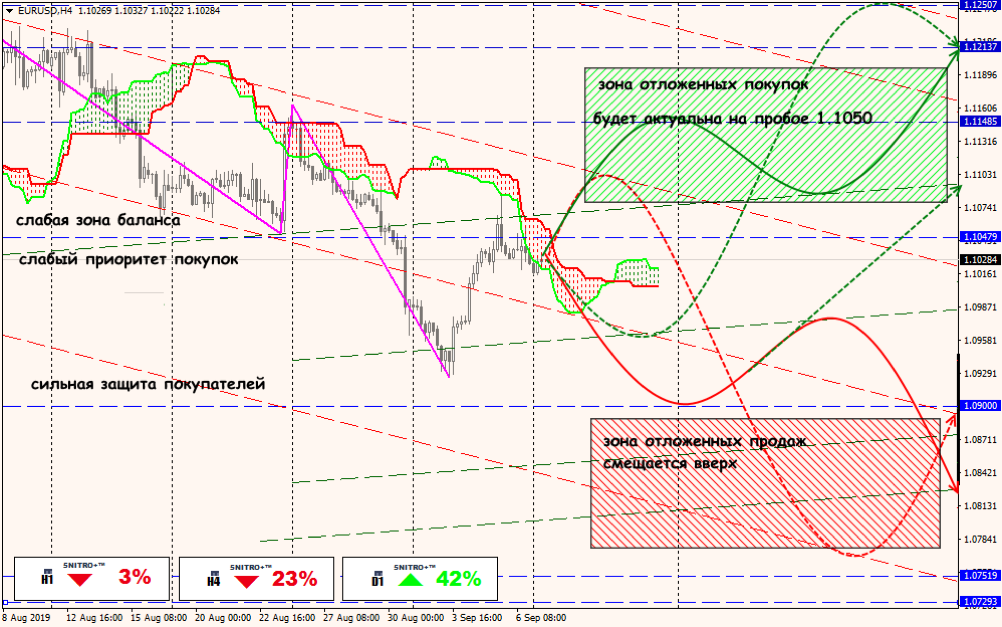

Технический анализ EUR/USD

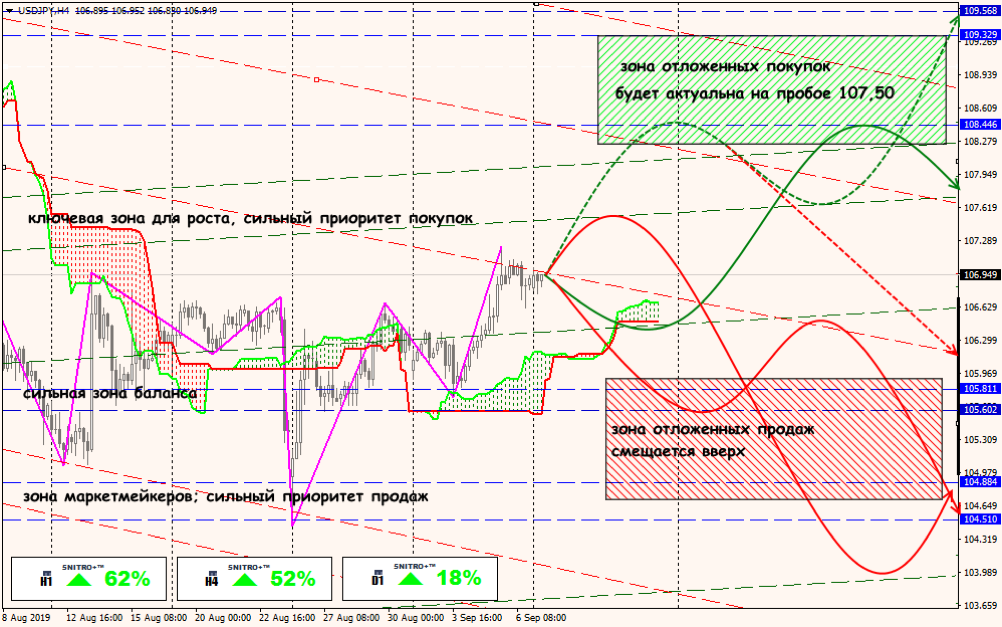

Технический анализ USD/JPY

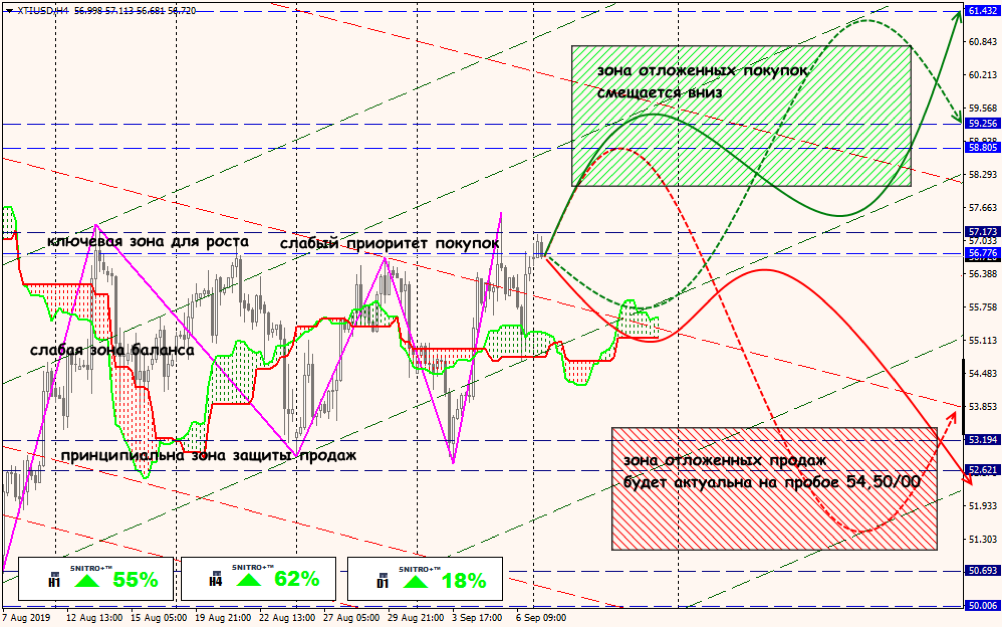

Технический анализ XTI/USD