Гран-При уже рядом: последние шансы уходящего года

Ноябрьский NFP получился уверенно сильным, рост рабочих мест на 307К даже после прекращения забастовки General Motors подтверждает правильность политики «терпения» ФРС. Отчет вызвал фиксацию позиций спекулянтов по шортам доллара, хотя влияние этой статистики будет краткосрочным - рынки не ждут снижения ставки ФРС в обозримом будущем. Доллар перенервничал, но уже вернулся к привычным уровням.

Дальше смотрим в календарь:

- 11 декабря, ФРС

Экономика США пока продолжает рост и ФРС может спокойно взять паузу, хотя для долгосрочного оптимизма оснований нет: инфляция замедляется, а сектор промышленности активно падает. Если Трамп оформит перемирие с Китаем до выборов – сектор промышленности США возобновит рост, но до этого момента перспективы потребительского спроса крайне негативны. Если Донни продолжит капризничать, то фондовый рынок рухнет еще раз вместе с экономикой и ФРС будет вынуждена перейти к полноценному циклу снижения.

До тех пор, пока ФРС ежемесячно скупает ГКО США на $60 млрд., рынки будут прощать ей любые идеи на тему снижения ставок. Для того, чтобы доллар отреагировал падением, необходимо 6-7 «точек» за снижение ставки в 2020 году, что маловероятно. Паэулл в своей полемике традиционно не будет рисковать. Любая реакция на более ястребиные прогнозы будет краткосрочной.

- 12 декабря, выборы в британский парламент

Все козыри оппонентами уже заявлены. Джонсон цинично использовал трагедию на Лондонском мосту в борьбе с лейбористами, Корбин открыто обвиняет премьер-министра во лжи. В то время как Джонсон играл в футбол и обещал инвестировать в этот вид спорта £550 млн., Корбин пил кофе с лидерами валлийской Лейбористской партии, либералка Джо Суинсон играла в теннис в Шинфилде, а Найджел Фарадж осуществил вояж по малым предприятиям в Седжфилде.

От неопределенности по Brexit устали все, так что результат выборов даст реакцию на всех рынках, но наиболее пострадавшими будут активы Британии и Еврозоны. Победа тори будет гарантией если не готового соглашения с ЕС, то, по крайней мере, отмене развода без торговой сделки и шансом на оформление декларации о будущих отношениях до 31 января.

Первые экзит-поллы появятся примерно в 1.00мск, первые официальные данные - не ранее 5.00мск. Не забываем: предварительные опросы и экзит-поллы катастрофически ошиблись и на референдуме 2016-го, и на досрочных выборах год спустя. Фунт явно перекуплен в расчете на позитивный (для Brexit) итог выборов, но спекулятивный рост вместе с евро - гарантирован.

- 12 декабря: заседание ЕЦБ

Необходимости в изменении политики ЕЦБ нет, сентябрьский пакет стимулов продолжает действовать, изменения в сопроводительном заявлении ЕЦБ маловероятны. Ждем первую пресс-конференцию Лагард в роли главы ЕЦБ.

Политика ЕЦБ достигла дна, а отрицательные ставки наносят явный вред финансовой системе стран Еврозоны. Возможно изменение цели по инфляции, но кардинального изменения политики не будет. Вероятнее всего, главным правилом леди ЕЦБ будет стремление не обещать много и действовать в минимальных пределах. Если Лагард заявит, что ЕЦБ будет рассматривать отказы от лимитов/возможность отклонения от ключа капитала – евро окажется под нисходящим давлением. Любые позитивные замечания в отношении перспектив экономики ЕС поддержат быков.

- 11-13 декабря: судьба немецкой коалиции

Младший партнер Меркель партия СДП проголосовала против немедленного выхода из правящей коалиции, но потребовала переговоров с блоком ХДС/ХСС о запуске пакета фискальных стимулов, угрожая в случае отказа немедленным разрывов существующих обязательств. Лидер партии ХДС Аннегрет Крамп-Карренбауэр пыталась угрожать, но после разговора с подругой-канцлером допустила намеки на возможные политические компромиссы. Ведутся активные консультации; жесткий отказ ХДС/ХСС реально может привести к отмене коалиции, в то время как хотя бы частичное удовлетворение требований партии СДП придаст евро сильный восходящий импульс.

- 15 декабря: повышение пошлин на импорт Китая

Последняя неразумная эскапада Трампа на саммите лидеров НАТО о том, что у него нет срока для заключения сделки и он готов ждать до выборов 2020 года, откровенно порадовала Си Цзиньпина, и придала Пекину уверенности в ожидании «трупа своего врага на берегу реки».

Торговый баланс Китая вышел ниже прогноза, экспорт рухнул, но рост импорта поддержит аппетит к риску на открытии недели. Кроме того, Пекин может традиционно поддержать свои финансовые рынки скрытыми частными вливаниями накануне ключевой даты.

Кадлоу в пятницу заявил, что США и Китай проводят круглосуточные переговоры и близки к заключению соглашения «первой фазы». Рынки будут с напряжением ждать развязку, но в реале эти пошлины не нужны ни одной из сторон. Независимо от ситуации перед дедлайном, маловероятно, что Трамп повысит пошлины в очередной раз.

И еще немного новостей – кратко:

- ОПЕК+ порадовал нефтяных спекулянтов сокращением добычи до 2,1 млн. барр/сутки. (1,7 млн. в первом квартале), Саудовская Аравия согласна добавить ещё 400 тыс. барр к своему объему.

- Пакет акций Saudi Aramco на IPO был продан по цене в 32 риала ($8,53) за акцию, по верхней границе рыночного диапазона, таким образом компания оценена в $1,7 трлн, а IPO стало крупнейшим в мире. Спрос превысил предложение в 4,65 раза, причем большая часть денег поступила от местных инвесторов.

- Компания Amazon утверждает, что она потеряла контракт Пентагона на облачные сервисы стоимостью до $10 млрд. из-за политического вмешательства президента США - это первое публичное подтверждение того, что Amazon ссылается на предвзятость Трампа.

Основная статистика текущей недели:

- по США - инфляция цен потребителей, розничные продажи, производительность и себестоимость труда за 3 квартал;

- по Еврозоне - индекс Германии ZEW и инфляцию цен потребителей за ноябрь;

- по Британии - блок данных с ВВП и комментарии деятелей BOE после выборов;

- по Китаю - отчет по росту инфляции.

И ЕЦБ, и Федрезерв находятся в режиме тишины; при новом негативе с китайского фронта или чрезмерной реакции рынка на прогнозы ФРС можно ожидать успокоительную терапию от деятелей США, но - не ранее четверга. Евро получит стимул к росту в случае прогресса по немецким и китайским переговорам, а также любой информации о запуске пакета фискальных стимулов. Посмотрим, будет ли соблюдена традиция Драги выдавать порцию инсайда от ЕЦБ сразу после заседания.

Технический анализ EUR/USD

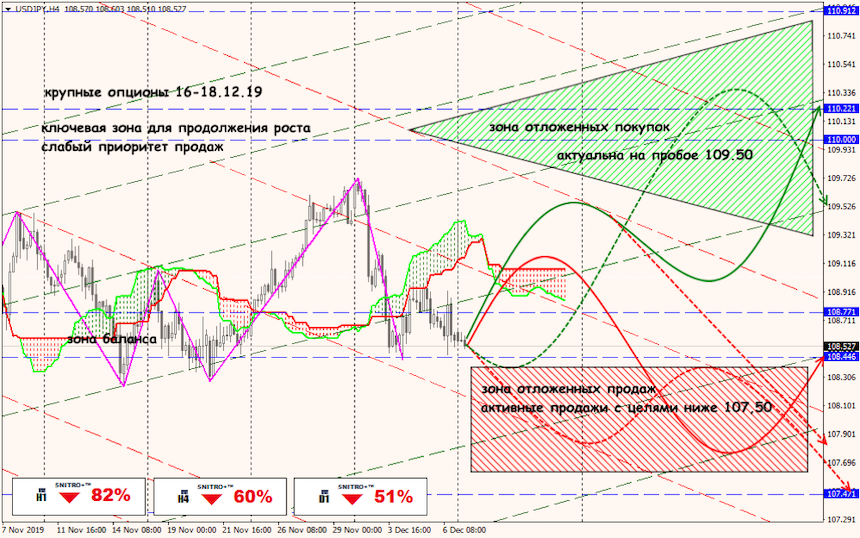

Технический анализ USD/JPY

Технический анализ XTI/USD