Под знаком Трампа или кого доллар боится

Торги за мексиканскую стену, ирландскую границу и европейские авто продолжаются.

Как и ожидалось, Мэй потерпела очередное поражение в парламенте при голосовании за мандат об изменении гарантий Британии по поддержке границы с Ирландией на переговорах с ЕС. Премьер не теряет надежды выторговать от ЕС новые уступки, но скорректировала свою позицию, заявив, что гарантии ЕС о временном характере границы могут быть даны и без внесения изменений в глобальное соглашение.

Судя по всему, в ЕС потеряли интерес к переговорам с Мэй и на текущей неделе запланирована встреча с Корбиным, который выступает за постоянное членство Британии в Таможенном союзе с ЕС. Если до 27 февраля не будет достигнуто соглашение с ратификацией его парламентом Британии, то отставка Мэй и досрочные перевыборы в парламент неизбежны, и в торгах за Brexit, вероятнее всего, наступит пауза.

После январского сальто в монетарной политике теперь от каждого документа ФРС рынки ждут неприятных сюрпризов. И хотя в целом запланированная на среду публикация явно устарела, стоит почитать внимательно и поискать различия в риторике Пауэлла в ходе январской пресс-конференции и официальным текстом. Ключевых моментов всего два:

- ставки: любой намек на пересмотр ситуации в марты вызовет краткосрочный рост доллара, если коррекция откладывается до июня – реакции не будет;

- баланс ФРС: впервые оформлен отдельный документ, указывающий на возможность пересмотра политики по сокращению баланса и эти ожидания еще не заложены в котировках. Конкретных дат, конечно, не скажут, но если цель сократить баланс до конца текущего года будет признана актуальной, то рост фондовых активов и отвесное падение доллара гарантированы.

В любом случае публикация может только краткосрочно надавить на доллар, так как после выхода провальных розничных продаж и, с учетом шатдауна, рост ВВП в 1 квартале вряд ли превысит 1,5-2%, что поддерживает ожидания рынков в отсутствии дальнейших повышений ставок.

Из хроники Трампа:

- Законопроект по бюджету США был подписан практически одновременно с введением чрезвычайного положения, чтобы получить полное финансирование заветной стены на границе с Мексикой без разрешения Конгресса. Демократы подали на Трампа иск за превышение полномочий; вероятнее всего, решение будет принято не в пользу президента, но вряд ли его это остановит.

- Федеральный суд признал Манафорта виновным во лжи, что аннулирует вероятность помилования его президентом. Завершение расследования Мюллера по связям команды Трампа с РФ будет активно давить на рынки на протяжении 1-2 месяцев.

- Трамп активно комментирует прогресс в переговорах с Китаем, но реального прорыва все-таки нет. Стороны готовы подписать только общий протокол о намерениях, который потенциально может стать основной для глобального договора. Трамп рассматривает 60-дневную отсрочку на повышение тарифов, но скептически относится к заверениям Пекина о приведении в соответствие правилам ВТО программ поддержки государственных предприятий.

- На фоне скандала с бюджетом Дональду срочно нужен любой, хотя бы вербальный, позитив, чтобы контролировать фондовый рынок в процессе перехода к активному шантажу ЕС и Японии повышением пошлин на импорт автомобилей. Самый жесткий вариант – повышение на 25% может вызвать отвесное падение евро с откатом в течении 1-2 недель; более лояльнее варианты – повышение на 10% или только на электромобили − уже учтены рынком.

- На принятие решения по автопошлинам у Трампа (и у Европы?) есть еще 90 дней. Представитель Еврокомиссии Росарио еще раз напомнил, что Брюссель уже составил список экспортных товаров США н €20 млрд. на которые могут быть наложены ответные ограничения.

- Судьба скандального законопроекта NOPEC пока не ясна, очевидно, Трамп ждет эксклюзивных уступок от всех заинтересованных сторон. Нефть сумела продолжить рост на фоне значительного сокращения объемов добычи и слабого, но, тем не менее, заявленного оптимизма по торговым переговорам США-Китай.

Сегодня рынки Америки отдыхают, но статистика не отменяется. Обращаем внимание: по США − дюраблы, производственный индекс ФРБ Филадельфии, данные по сектору недвижимости, PMI промышленности и услуг за февраль; по Еврозоне − PMI промышленности и услуг, немецкие индексы ZEWи IFO, инфляцию стран ЕС за январь, завтра Британия опубликует отчет по рынку труда.

На текущей неделе выступят глава ФРБ Нью-Йорка Уильямс и вице-президент ФРС Кларида, реакция рынков на их выступления может быть сильной. Драги выступит в Италии в пятницу и хотя официальная тема выступления далека от перспектив политики ЕЦБ, Марио может пролить свет на время запуска TLTROs. При отсутствии признаков восстановления экономики ЕС евро будет под нисходящим давлением до заседания ЕЦБ 7 марта; протокол январского заседания публикуется в четверг − читаем внимательно.

Технический анализ EUR/USD

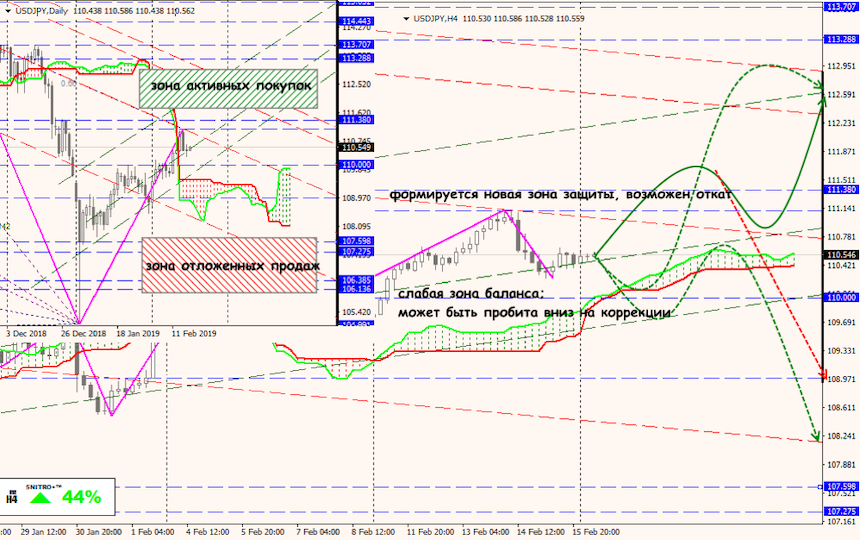

Технический анализ USD/JPY