Рынок надел маски и держит дистанцию

Вирус диктует повестку дня и даже FOMC запланированные встречи стала проводить дистанционно. Итак …

- ФРС

Все-таки идеи Бернанке вечны: Пауэлл снова запустил программу «вертолетных» кредитов, при которой на $1 доллар, выделенный минфином США, ФРС готов выдать $10 заемных денег. Печатный станок запущен бессрочно, жесткого объема нового QE нет, но ФРС обещает прекратить финансовую агрессию в любой момент после отмены карантина в США и нормализации работы рынков. Баланс ФРС за неделю вырос до $5,25 трлн. (+$586 млрд.) – максимум после кризиса 2008-го, верхняя граница оценивается аналитиками в $6,5 трлн.

Нужно отметить синхронные действия Банка Канады, который снова снизил ставку до 0,25% (-0,50%), а в сопроводительном заявлении Полоз заявил, что диапазон снижения может быть расширен в отрицательную зону. Для стабилизации своего долгового рынка BOC также запустил программу QE объеме до $5 млрд. еженедельно.

Демократы в Сенате США активно возражали, но в конечном итоге приняли противовирусную программу помощи: $500 млрд. для крупных компаний, $350 млрд для малого бизнеса, $1200 для каждого взрослого американца с низким или средним уровнем дохода, $500 для каждого ребенка. И при этом Трамп утверждает, что такое лекарство – хуже самой болезни и мере улучшения эпидемиологической обстановки предлагает прекращать социальную изоляцию и выходить на работу. Трамп намерен отменить карантин перед Пасхой, то есть с 12 апреля.

Конгресс принял третий пакет фискальных стимулов, что немедленно отразилось в виде роста дефолтных свопов CDS США. Вражда между США и Китаем о том, кто виноват в коронавирусе, успокоилась на этой неделе почти так же быстро, как и началась. Трамп пообещал больше не использовать термин «китайский вирус».

Несмотря на то, что по всему миру количество инфицированных и заболевших стремительно растет, S&P500 на фискальных стимулах от ФРС улетел вверх на 20% и потянул за собой евро. Спекулянты полны оптимизма, рассчитывая на то, что доллар не справится с ролью мирового резервного актива.

- ЕЦБ

Дешевая ликвидность от ЕЦБ, соглашение с ФРС о взаимном обмене потоками платежей, а также снижение спроса на доллар стимулировали техническую коррекцию евро. Но позитива добавило изменение правил игры: коронавирус отменил квоту 33% для скупки долга страны-эмитента.

Телеконференция между лидерами ЕС в четверг оказалось неэффективной. Лидеры не смогли договориться о запуске краткосрочных евробондов для помощи проблемным странам, прежде всего, Италии и Испании. Против того чтобы бумагами спасать «горящий Рим» выступила Голландия при поддержке других северных стран, в первую очередь Австрии и Германии.

В результате премьер Италии Конте отказался подписывать коммюнике саммита и дал ЕС срок 10 дней на поиск вариантов, хотя и не уточнил, что будет при отсутствии решения. Напомним: госдолг Италии самый крупный в еврозоне, и спасти Италию по сценарию Греции, невозможно. Если сейчас не снизить стоимость обслуживания бумаг наиболее пострадавших от эпидемии стран, новый долговой кризис Европе гарантирован. К тому же, экономический ущерб, нанесенный коронавирусом еврозоне, может оказаться в целом куда более серьезным, чем в других регионах.

Лидеры ЕС хотят обойтись без МВФ и решить вопрос через стабфонд ESM, но участие МВФ необходимо для проведения контроля над выполнением программы, да и «своих» денег для спасения Италии без МВФ не хватит.

Решение лидеров ЕС через две недели станет ключевым драйвером для долгосрочной судьбы евро.

- Фунт

Джонсон, Барнье и главный переговорщик от Британии Фрост находятся в самоизоляции: два первых по причине заболевания коронавирусом, третий – на подозрении. Переговорный процесс заблокирован, но Лондон продолжает мечтать о контактах в формате видеоконференций. Рейтинговое агентство Fitch снизило рейтинг Британии на одну ступень до AA- с «негативным» прогнозом по причине чрезмерных расходов правительства и неопределенности по дальнейшим отношениям с ЕС. Следует обратить внимание на PMI промышленности и услуг Британии за март в среду и пятницу соответственно.

- Нефть

Среди стран ОПЕК появились предложения внеочередного саммита. Отчеты по запасам нефти в США выходят неплохими, невзирая на все разговоры о падении спроса. Невзирая на трудности для американского сланца, Трамп пока не перешел в масштабное наступление, хотя госсекретарь Помпео провел телефонные переговоры с наследным принцем Саудовской Аравии. Несколько американских конгрессменов (под угрозой санкций, пошлин и другой кары небесной) предложили Саудовской Аравии выход из ОПЕК и создание временного союза с США, реакция арабов на это неизвестна.

Россия пока сопротивляется демпингу, хотя и допускает возможность реанимации ОПЕК+ и заявляет об актуальных контактах с Саудовской Аравией и рядом других игроков.

Выступлений деятелей ФРС и ЕЦБ не запланировано, но это не значит, что их вербального давления не будет. ЕЦБ в среду проведет промежуточное заседание, ждем традиционного инсайда.

Вероятно, эйфория в теме монетарных стимулов становится неактуальной, а макроэкономическая статистика вряд ли порадует поклонников фондовых индексов. NFP ожидается провальным, хотя рост безработицы тесно связан с карантином и является временным явлением, но доллар обязан отреагировать. Кроме NFP, на текущей неделе нас интересует ISM промышленности и услуг, отчет ADP; по Еврозоне − PMI промышленности и услуг и инфляция цен потребителей за март. Китай будет публиковать свежие PMI ближайшие три дня. Фактически, это первые данные для предварительной оценки последствий эпидемии – стоит изучить внимательно.

Технический анализ EUR/USD

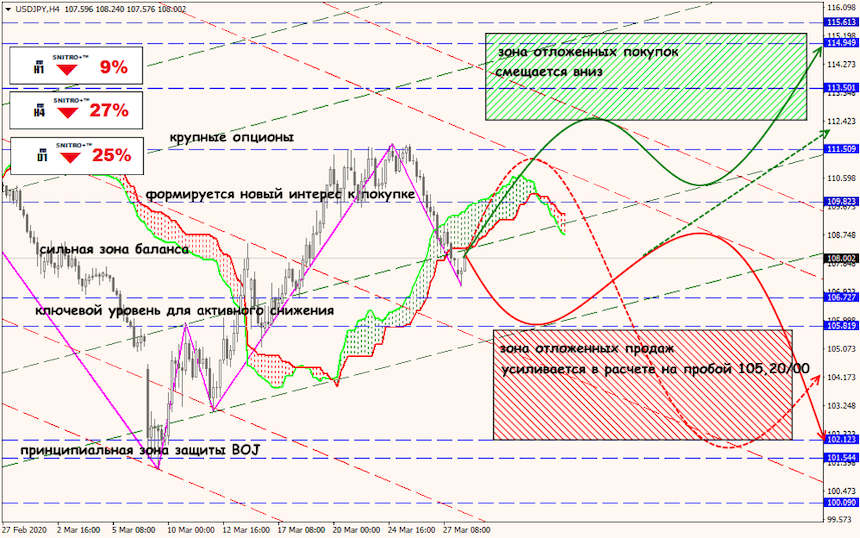

Технический анализ USD/JPY

Технический анализ XTI/USD